Kadınların Türkiye'de finansal sisteme katılımı çok yetersiz

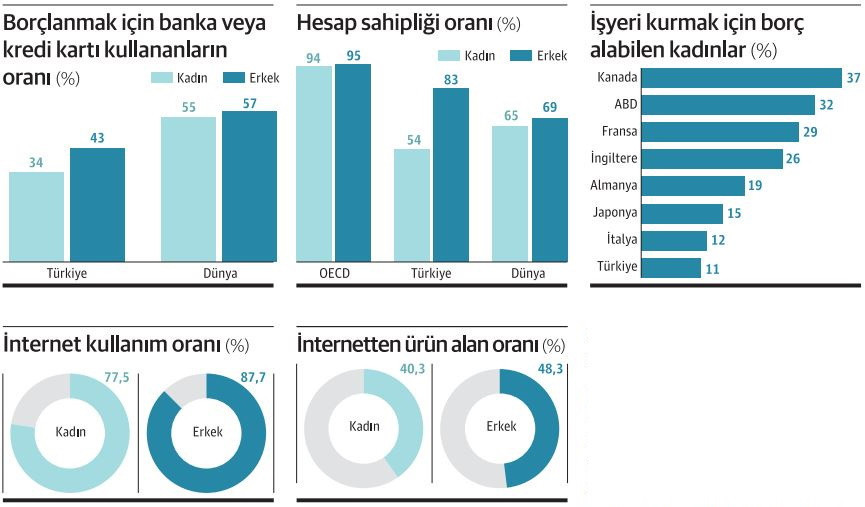

Türkiye’de kadınların banka hesap sahipliği erkeklerden 1.5 kat daha az. Aynı şekilde tasarruf oranı da erkeklerin kadınların 9 puan üzerinde. Finansal kapsayıcılığın oldukça geri kaldığı Türkiye’de kadınların sisteme kazanılması kayıt dışına da çözüm sağlayabilir.

Şebnem TURHAN

Her 8 Mart Dünya Emekçi Kadınlar Günü’nde, kadınların toplumsal ve ekonomik alanda geride kalmışlığını veriler bir kez daha ortaya koyuyor. Ancak öyle ki yapılan araştırmalar bile geride kalıyor. Tıpkı kadınların finansal sisteme katılımlarına yönelik araştırmalarda olduğu gibi. Dünya Bankası’nın 146 ülkeyi kapsayan finansal kapsayıcılık araştırmasının son verileri 2017 yılına ait. Son yıllarda yapılan tüm çalışmalarda da bu veri kullanılıyor çünkü başka bir araştırma yapılmadı. Her ne kadar 2017 yılına ait olsa da analistler verilerin olağanüstü bir farklılık göstermediğini vurgularken tüm dünyada kadınların finansal sistemdeki varlığının yetersiz olduğuna dikkat çekiyor.

Merkez Bankası araştırmacıları da Dünya Bankası’nın verileri ışığında 2020 yılında Türkiye’deki demogratif göstergelerle bir analiz gerçekleştirdi. Analizde Türkiye'de kadınların finansal sisteme katılımının benzer ülkelerin ortalamasının oldukça altında kaldığı ortaya çıktı. Yapılan bölgesel karşılaştırmalarda kadınların işgücüne katılımının düşük olduğu bölgelerde aynı zamanda finansal sisteme de katılımın düşük olduğu görülürken eğitim seviyesi ve gelir ile de finansal kapsayıcılık arasında pozitif ilişki bulunduğu vurgulandı. Türkiye’de hesap sahipliğindeki cinsiyet farkları halen farkı 30 puana yakınken bu gelişmekte olan ülkeler ortalamasının üç katına işaret ediyor.

Gelişen ülke ortalamışının 3 katı daha kötü

Finansal kapsayıcılık, genel olarak, en temel finansal kurum ve hizmet ağının yaygınlığıyla ölçülüyor. Genel kabul görmüş ölçütlerinin başında kişi başı ATM sayısı ve kişi başı banka şubesi sayısı gibi yoğunluk ile kişi başına mevduat hesabı, POS cihazı ve kredi kullanıcı adetleri de finansal hizmetlerin kullanımının yaygınlığını ölçen bir gösterge olarak kullanılıyor.

Merkez Bankası analizine göre Dünya Bankası gelir grubu sınıflandırmasında Türkiye’deki banka hesabı sahiplik oranı, üst-orta gelir grubunun üzerinde. Herhangi bir banka ya da finansal kuruluşta tek başına ya da bir başkasıyla ortak olarak hesabı olduğunu bildirenlerin oranını ifade eden banka hesabı sahiplik oranının cinsiyete göre dağılımında ise farklı bir durum ortaya çıkıyor. Diğer ülke gruplarında kadın ve erkeklerin banka hesabı sahiplik oranları birbirine yakın seyrederken, Türkiye’de erkeklerin banka hesabı sahiplik oranı kadınlarınkinin 1.5 katından fazla. Erkeklerin banka hesabı sahiplik oranı yüzde 83 iken kadınlarda bu oran yüzde 54 seviyesinde. Ve bu cinsiyet farkı gelişmekte olan ülkelerin ortalamasının yaklaşık üç katı kadar. Türkiye’de hesap sahipliğindeki gelir farkı yaklaşık 21 puan ile küresel ortalamanın çok üzerinde.

Yetişkinlerin yüzde 23’ü resmi bir finansal kuruluşta tasarruf sahibi olarak bulunurken erkeklerin arasında tasarruf sahibi olma olasılığı kadınlara göre 9 puan daha yüksek. Bankada hesabı olmayan kadınların yüzde 72’si hesap sahibi olmamalarının bir sebebi olarak aile üyelerinden birinin zaten hesap sahibi olmasını belirtiyor. Bankada hesabı olmayan kadınların yüzde 89’u işgücü dışında. Türkiye’de bankada hesabı olmayan her 6 kadından 1’i yarı resmi yöntemler ile tasarruf ediyor. Bu tasarrufl arın hesaplara taşınması 2 milyon kadar kadın kayıtlı finansal sisteme dahil olabilir.

Gelir arttıkça kapsayıcılık artıyor

Merkez Bankası araştırmacıları finansal kapsayıcılık dünya genelinde son on yılda önemli düzeyde artmasına rağmen gelir düzeyine göre ülke grupları arasında ciddi farklılıklar yaşandığını belirterek “Türkiye özelinde bakıldığında, birçok gösterge benzer ülkelerin üzerinde olsa da finansal kapsayıcılığın cinsiyete ve eğitime göre dağılımında eşitsizlik olduğu da görülmektedir. Kadınların banka hesabına sahip olma oranı erkeklerin sahip olma oranının oldukça altındadır. Türkiye özelinde yapılan analizler, kadınların, bölgesel olarak, işgücüne katılım oranı ile finansal kapsayıcılık seviyesi arasında pozitif ilişki olduğunu göstermektedir. Öte yandan, eğitim seviyesi arttıkça finansal kapsayıcılığın da arttığı sonucuna ulaşılmıştır. Elde edilen sonuçlar, Türkiye’de finansal kapsayıcılığın arttırılması önündeki en büyük engelin kadınların işgücü katılımı ve eğitim seviyesinin arttırılması olarak özetlenebilir. Bunun yanı sıra, uygulanacak politikaların sosyokültürel ihtiyaçları karşılayabilecek düzeyde ürün çeşitliliğini sağlaması önem taşımaktadır” denildi.