Gelişmiş ülkelerde uluslararası doğrudan yatırım

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürü Dr. Mehmet Yurdal Şahin'in analizi...

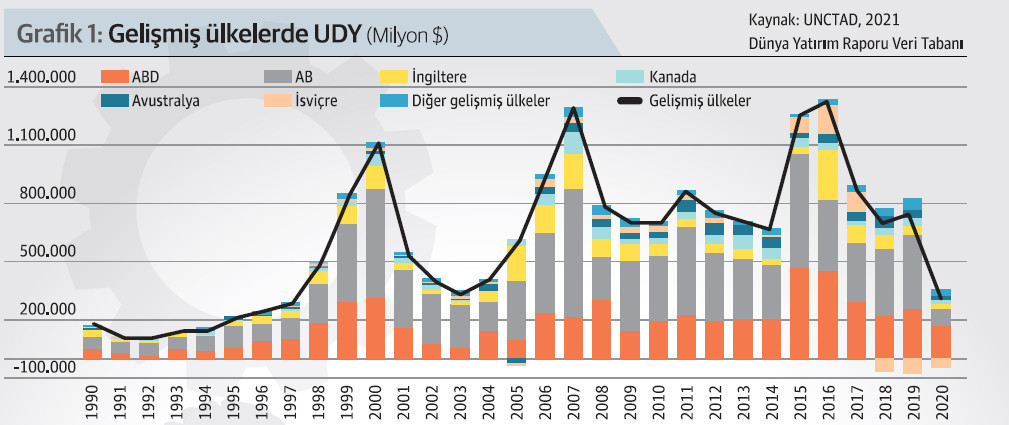

2000’li yıllarda gelişmekte olan ülkelerin de uluslararası doğrudan yatırım (UDY) arenasına dâhil olması ve küresel iktisadi faaliyetteki canlılığın da etkisiyle dünyada UDY akımları 2007 yılında tarihi zirveye ulaşmıştı. Bu süreçte AB ülkeleri arasındaki ekonomik bütünleşme, gelişmekte olan ülkelerin dışa açılma sürecine benzer şekilde bölge-içi UDY işlemlerini desteklemiş, dönemin AB üyesi İngiltere ile Kanada ve ABD’de de UDY akımları istikrarlı ve yüksek seyretmiştir. 2009 küresel krizi üzere ABD finans sektöründe başlayarak, uluslararası finansal entegrasyonu yüksek ve finans sistemi dayanıklılık göstergeleri nispeten düşük olan diğer gelişmiş ülkeler üzerinde de şiddetli ve uzun süren etkilere neden olmuştur. Bu aşamada gelişmiş ülke merkez bankaları tarafından artırılan para arzı, banka bilançoları ve bütçesi nispeten güçlü gelişmekte olan ülkelere yönelerek bir coşku havası yaratırken, kurtarma ve canlandırma paketleriyle manevra alanının sınırlarına ulaşan gelişmiş ülkeler mütevazı büyüme oranları ile krizin uzun vadeli etkilerini sarmaya çalışmıştır. 2012’de Yunanistan’ın AB’den ayrılması ihtimaline kadar varacak olan borç krizi sebebiyle gelişmiş ülkelerin öncü UDY çeken ülke grubu olan Avrupa’da yatırım ortamı cazibesini kaybetmiştir. ABD, dünyada lider UDY çeken ve yatırımcı ülke olarak özellikle küresel kriz sonrasında ivme kaybetse de sonrasında güçlü konumunu sürdürmüştür. 2010’lu yılların başında gelişmiş ülkelerin AB sebebiyle kaybettiği mevzilerin bir kısmı Avustralya tarafından telafi edilirken, İsrail ve Kanada’da da UDY akımları yükselmiştir (Grafik. 1).

2000’li yıllarda gelişmekte olan ülkelerin de uluslararası doğrudan yatırım (UDY) arenasına dâhil olması ve küresel iktisadi faaliyetteki canlılığın da etkisiyle dünyada UDY akımları 2007 yılında tarihi zirveye ulaşmıştı. Bu süreçte AB ülkeleri arasındaki ekonomik bütünleşme, gelişmekte olan ülkelerin dışa açılma sürecine benzer şekilde bölge-içi UDY işlemlerini desteklemiş, dönemin AB üyesi İngiltere ile Kanada ve ABD’de de UDY akımları istikrarlı ve yüksek seyretmiştir. 2009 küresel krizi üzere ABD finans sektöründe başlayarak, uluslararası finansal entegrasyonu yüksek ve finans sistemi dayanıklılık göstergeleri nispeten düşük olan diğer gelişmiş ülkeler üzerinde de şiddetli ve uzun süren etkilere neden olmuştur. Bu aşamada gelişmiş ülke merkez bankaları tarafından artırılan para arzı, banka bilançoları ve bütçesi nispeten güçlü gelişmekte olan ülkelere yönelerek bir coşku havası yaratırken, kurtarma ve canlandırma paketleriyle manevra alanının sınırlarına ulaşan gelişmiş ülkeler mütevazı büyüme oranları ile krizin uzun vadeli etkilerini sarmaya çalışmıştır. 2012’de Yunanistan’ın AB’den ayrılması ihtimaline kadar varacak olan borç krizi sebebiyle gelişmiş ülkelerin öncü UDY çeken ülke grubu olan Avrupa’da yatırım ortamı cazibesini kaybetmiştir. ABD, dünyada lider UDY çeken ve yatırımcı ülke olarak özellikle küresel kriz sonrasında ivme kaybetse de sonrasında güçlü konumunu sürdürmüştür. 2010’lu yılların başında gelişmiş ülkelerin AB sebebiyle kaybettiği mevzilerin bir kısmı Avustralya tarafından telafi edilirken, İsrail ve Kanada’da da UDY akımları yükselmiştir (Grafik. 1).

Bu gelişmeler ışığında gelişmiş ülkelerin küresel UDY akımlarından aldığı pay 90’lı yıllarda ortalama %69 iken, 2000’li yıllarda %65’e, 2010-2020 yılları arasında ise ortalama %51’e gerilerken, gelişmekte olan ülkeler 2018 ve 2019 yıllarında üstünlüğü ele geçirmiştir. 2020 yılında olağanüstü pandemi koşullarının da etkisiyle gelişmekte olan ülkelerin payı %69’a ulaşmıştır.

Mega işlemler ve şirket yapılandırmaları küresel UDY akımlarını domine ediyor

2010’lu yılların ortasından itibaren büyük çaplı birleşme ve satın alma işlemleri küresel UDY trendini domine etmiştir. Örneğin, ABD’de 2014 yılında gerçekleşen ters yatırım (divestment) niteliğindeki işlem (Vodafone’dan Verizon firmasına satış), tek başına 130 milyar dolar tutarında tasfiye işlemi oluşturmuş, 2015 yılında şirketlerin sermaye yapılandırma faaliyetleri (corporate reconfiguration), borç işlemleri (intracompany loans) ve şirket genel merkezlerinin vergisel avantajlar sebebiyle münhasır işlemler ile başka ülkelere taşınması (corporate inversion) sebebiyle UDY akımları İrlanda ve Hollanda’da 3 kat, İsviçre’de ise 10 kat gibi olağanüstü oranlarda yükselmiştir. Yapılandırma ve münhasır (bazen sadece vergi yükünden kaçınma amaçlı) işlemler UDY’de yoğunlaşmaya neden olurken trendi parçalı bir hale getirmektedir.

Yine 2015 yılında ABD’de UDY akımları bir önceki yıl görülen tasfiye işleminin yarattığı baz etkisi ve diğer münhasır işlemler sebebiyle 2,5 kat birden artmıştır. ABD’de UDY akımlarının olağan seviyesi dikkate alındığında söz konusu artış daha da çarpıcı hale gelmektedir. Yapılandırma işlemi, çok uluslu holdinglerin farklı ülkelerdeki bağlı şirketleri arasındaki sermaye ve ortaklık pay değişiklikleri olarak ifade edilebilir. Fiili bir UDY işlemi olmamasına rağmen bağlı şirketler arasında sadece vergi ve yönetimsel sayılabilecek sermaye transferleri kayıtlara UDY işlemi olarak yansımaktadır. Ancak neticede manşet olarak 2015 yılında ABD, UDY alanında tarihi bir rekor kırmış olarak görünmektedir.

2016 yılında da benzer işlemler UDY seyrini domine etmiştir. 2016 yılı Haziran ayında yapılan Brexit oylaması İngiltere’de AB içi UDY’nin statüsü, bağlı olunacak standartlar, istihdam edilen personelin durumu gibi sayısız belirsizliğe yol açmasına rağmen İngiltere’de UDY akımları 2016 yılında yıllık bazda tam 6,5 kat artmıştır. Aynı yıl ABD güçlü konumunu sürdürerek 460 milyar dolar değerinde UDY ile Dünya’da bu alanda ilk sırada yer almaya devam etmiştir. Örneğin İngiltere’deki istisnai performans, bir süredir devam eden 4 mega birleşme satın alma işleminin yıl içinde tamamlanmasından kaynaklanmıştır. Diğer AB ülkelerinde ise yapılandırma faaliyetleri ve holding içi borç akımlarının negatife dönmesi sebebiyle 2010’lu yıllarda devam eden UDY azalışı görünür olmuş, ABD’de mega işlemler ile münhasır işlemler yukarı yönlü etkisini sürdürmüştür.

ABD UDY sermayesini yurtiçine yönlendirmeye çalışıyor

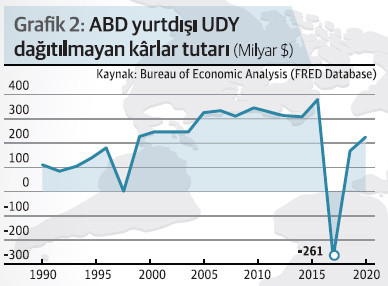

Trump yönetimi istihdam ve sermayeyi artık ABD sınırları içinde tutma vaadinin bir parçası olarak, ABD menşeli firmalarının küresel yatırımlarını, sermayelerini ve kârlarını yurtiçine getirmesi için “Vergi Kesintileri ve İstihdam Yasa Tasarısı (Tax Cuts And Jobs Act)” ile son halini alan bir dizi yasa değişikliği ile ABD’li çok uluslu şirketler için münhasır işlemlerin faydası azalmış ve vergiden kaçınma çabaları kısmen gereksiz hale gelmiştir. ABD menşeli yurtdışı yatırımların çok önemli bir kısmı dağıtılmayan kârlar kaleminden kaynaklanmaktayken, bu yasa tasarısı kapsamında ABD yurtdışı yatırımlarının kârları ABD toprağına geri götürüldüğünde hem 2018 yılı için hem de devam eden yıllarda daha düşük oranda vergilendirilmiştir. Bu kanun sebebiyle ABD yurtdışı yatırımları 2018 yılında -194 milyar dolara düşerek rekor bir gerileme göstermiştir. Yasanın 2018 etkisi tek seferlik düşük vergi oranından kaynaklanmış görünse de 2019 ve 2020 yıllarında da ABD yurtdışı UDY akımlarını önceki yıllardaki seviyelerin gerisinde tutmaya yetmiştir.

Dünya’daki en önemli yurtdışı yatırımcı konumundaki ABD’de başlıca bileşen olan dağıtılmayan kârlar kalemi, söz konusu yasa tasarısı sebebiyle 2018 yılında -261 milyar dolara kadar gerilemiş ve diğer ülkelere yönelen UDY tutarını azaltmıştır (Grafik.2).

2005 yılında görülen hareket de benzer Homeland Investment Act tasarısından kaynaklanmıştır. UNCTAD yalnızca Apple, Microsoft, Oracle ve Alphabet firmalarının yurtdışında bulundurduğu nakit kaynağın 530 milyar doların üzerinde olduğunu tahmin etmektedir (Dünya UDY stoğunun %2’si). Büyük ABD’li şirketlerin yurtdışı sermayeleri üretim süreçlerine dahil varlıklarda olduğu için bu kaynağın bir bölümü ülkeye geri dönmesinin mümkün olmadığı, dönebilecek kaynağın büyük bölümünün İngiltere ve bağlı vergi cennetlerinde bulunduğu tahmin edilmektedir. Mega ve münhasır işlemler, şirket yapılandırmaları ve dağıtılmayan kârlardaki gelişmelerin gelişmiş ülkelerde UDY akımlarında ana aktör olması UDY üretkenliğinin azaldığı şeklinde de yorumlanmaktadır.

GELİŞMEKTE OLAN ÜLKELERDE UDY

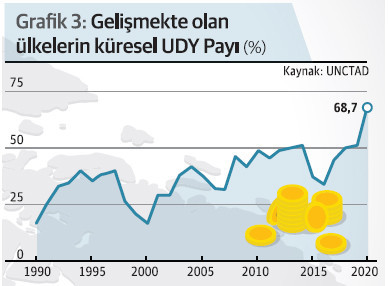

Gelişmekte olan ülkeler 2013 ve 2014 yıllarında dünyada çektikleri toplam UDY tutarı açısından gelişmiş ülkeleri geride bıraktıktan sonra 2018, 2019 ve pandeminin çarpıcı etkileri gölgesinde 2020 yılında da liderliği ele geçirmiştir (Grafik.3).

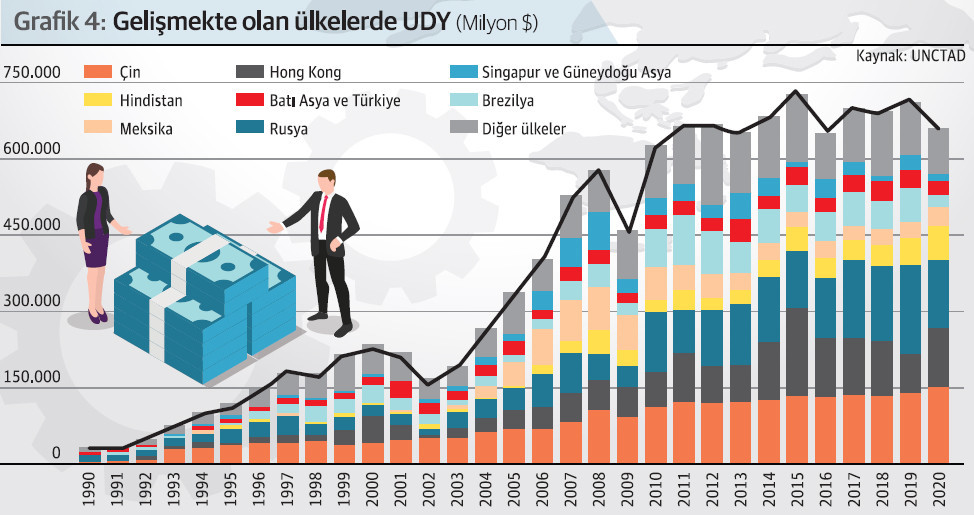

Gelişmekte olan ülkelerin UDY performansının artmasında; uluslararası üretim süreçlerinin gelişmekte olan ülkelere kayması, gelir ve tüketim artışı, yatırım ortamının iyileşmesi ve dünya ile eklemlenme adımları etkili olmuştur. Çok uluslu şirketler maliyet optimizasyonu, pazar arayışı ve doğal kaynak alanındaki sermaye/bilgi birikimleri sebebiyle gelişmekte olan ülkelere yönelmektedir. Gelişmekte olan ülkeler içinde başrol Asya’ya aittir. Latin Amerika’da Brezilya ve Meksika öne çıkarken Rusya da önemli bir UDY destinasyonudur.

Ucuz üretimle başlayıp liderliğe uzanan Bölge: Asya

Gelişmekte olan ülkeler arasında itici güç olan Asya’da Çin ve Hong Kong ilk sıralarda yer almaktadır. Çin 2000’li yıllarda kademeli liberalizasyon politikası, işgücü potansiyeli, yabancı yatırımcı kârlarının kurumlar vergisinden muaf tutulması ile bir UDY üssüne dönüşmüştür. Singapur’un öncülüğünde son yıllarda Güneydoğu Asya ülkelerindeki UDY artışı da dikkat çekicidir. Singapur ve Hong Kong lojistik kavşaklarında bulunması, yatırım ortamı, elverişli altyapı, serbest ticaret, güçlü yasal dayanaklar, vergi avantajları sebebiyle bölgesel bir merkez haline gelmiştir. Asya genelinde UDY işlemlerinin temel motivasyonu uygun faktör maliyeti, geniş pazar, ticaret olanakları ve altyapı olarak öne çıkmaktadır.

Çin’de ücretlerin ve diğer üretim maliyetlerinin son yıllarda artması, düşük ücret odaklı imalat yatırımlarının Endonezya, Vietnam ve Bangladeş’e yönelmesine sebep olmuştur. Çin’de 2011 yılında hizmetler sektörüne yönelen UDY ilk defa imalat sektörünü geride bırakmış ve yükselen üretim maliyetleri ile birlikte ASEAN ülkelerinin imalat rekabetçiliği yükselmiştir. Artan hizmet yatırımları, dijitalleşme alanındaki fırsatlar ve pazar genişliği sebebiyle Çin, 150 milyar dolar bandına erişen yıllık UDY performansı ile bölgesinde lider, dünyada ise çoğu yıl genelindeki en yüksek UDY çeken 2. ülke olarak konumunu perçinlemiş durumdadır. Asya’daki UDY atağı, bölgesel bütünleşme çabalarından da olumlu etkilenmiştir. Geçtiğimiz 15 yılda Doğu ve Güneydoğu Asya ülkeleri arasındaki işbirliği girişimleri, bölgede UDY artışına katkı sağlamıştır. ASEAN ülkeleri ve 6 büyük ticaret partnerinden oluşan (Regional Comprehensive Economic Partnership) RCEP oluşumu, 2000 yılında ASEAN ülkelerine yapılan yatırımın %17’sini oluştururken, bu rakam 2013 yılında %40’a ulaşmıştır. 2020 yılında ABD-Çin ticaret gerilimleri ve pandemi sürecindeki tedarik zincir dönüşümlerinin etkisiyle RCEP ülkeleri performanslarını artırarak küresel UDY tutarının %34’ünü teşkil edebilmiştir. RCEP, yerel entegrasyonların önemini bir kez daha gözler önüne sermektedir.

Hindistan, göreli UDY payı düşük olmasına rağmen son yıllarda istikrarla yükselen bir grafik çizmektedir. 2020 yılında bilişim sektöründeki yüklü satın alma işlemleri ile dünyanın en fazla UDY çeken 5. ülkesi konumuna gelmiştir.

Türkiye’nin de içinde bulunduğu Batı Asya Bölgesi’ndeki önde gelen ülkeler S. Arabistan ve BAE doğal kaynak bağımlı ekonomileri sebebiyle petrol ve doğalgaz fiyatlarındaki dalgalanmalardan şiddetli biçimde etkilenmekteydi. Nitekim 2009 yılı küresel krizine kadar olan dönemde bölgeye yönelen UDY akımları 86 milyar dolar seviyesine kadar ulaşmış ancak sonrasında gerileyen emtia fiyatları sebebiyle uzun yıllar art arda düşmüştür. Çeşitlenmiş UDY yapısı ile Türkiye 2012-2017 yılları arasında bölgenin lideri haline gelmişti. Ancak son iki yılda BAE ve S. Arabistan’da UDY vizyonundaki dönüşümün meyveleri toplanmaktadır. BAE’de yatırım ortamını daha liberal ve çeşitlilik arz eden çekici bir yapıya kavuşturmak üzere kurulan Abu Dabi Yatırım Ofisi, UDY artışını yeniden tetikleyebilmiştir. S. Arabistan da yine 2030 yatırım vizyonu adıyla duyurduğu politika programı ile farklı sektörlerde birleşme ve satın alma işlemlerini harekete geçirebilmiştir.

Latin Amerika’da iki UDY hikayesi: Brezilya ve Meksika

Latin Amerika ülkelerinde geçtiğimiz 20 yıl içinde 2 temel UDY dalgası olmuştur. Bunlardan birincisi 1990’lı yılların ortalarında hizmetler ve madencilik alanlarındaki serbestleşme ve özelleştirme adımlarıyla meydana gelmiştir. İkinci dalga ise 2000’li yılların ortalarında emtia fiyatlarındaki artışla madencilik yatırımlarının artmasıyla ortaya çıkmıştır. Latin Amerika’daki UDY hamlesi geniş pazar ve ekonomik büyümeden olumlu etkilenmektedir. 1998-2002 arasında Brezilya, Arjantin ve Meksika gibi önde gelen bölge ülkelerinde meydana gelen krizler önceki ekonomik paradigmanın bir sonucu olarak görülmüştür. Böylece sadece ihracat ve yatırım ortamını geliştirerek değil, değerlenen para birimi sebebiyle rekabetçiliğini kaybetmiş yerli sanayiyi korumaya yönelik tarifeler ve kamu alımlarında yerlilik koşulu gibi uygulamalar sebebiyle de çok uluslu şirketler bu engelleri aşabilmek için bölgeye UDY ile nüfuz etmektedir.

Rusya ve BDT ülkelerinde UDY performansında doğal kaynak yatırımları belirleyici

Bağımsız Devletler Topluluğu (BDT) ülkelerinde doğal kaynak, nihai tüketim ve bazı sektörlerdeki özelleştirmeler UDY akımlarını desteklemektedir. BDT ülkeleri arasında yıllardan bu yana en önemli ülke konumundaki Rusya’da beklenebileceği üzere doğal kaynak merkezli UDY işlemleri öne çıkarken, söz konusu doğal kaynak bağımlı yapı; bazı dönemler etkisi ağırlaşan ambargo ve emtia fiyat dalgalanmaları sebebiyle kırılgan bir görünüm arz etmektedir. Dünya Ticaret Örgütü üyelik süreci kapsamında hizmetler sektörünün serbestleştirilmesi zamanla hizmet yatırımlarını harekete geçirerek çeşitlenmeye katkı sağlayabilecek bir faktör olabilir.