EY Türkiye/Çağdaş Gündüz: Ülke olarak yönetmemiz gereken en sıcak başlık döviz kuru

EY Türkiye Piyasa Riski Danışmanlığı Kıdemli Müdürü Çağdaş Gündüz, riskin, hayatın her alanında yer aldığını ancak finansal risklerin tüzel ve gerçek kişileri de yakından ilgilendirdiğini belirterek, ülke olarak yönetmemiz gereken en sıcak başlıklardan birinin döviz kuru riski olduğunu söyledi

EY Türkiye Piyasa Riski Danışmanlığı Kıdemli Müdürü Çağdaş Gündüz

Risk, hayatın her alanında yer alıyor ancak finansal riskler tüzel ve gerçek kişileri de yakından ilgilendirdiğini belirterek ülke olarak yönetmemiz gereken en sıcak başlıklardan birinin döviz kuru riski olduğunu dile getirdi.

Finans Dışı Kesimin Döviz Borcu Bize Ne Anlatıyor?

Risk, hayatın her alanında yer alıyor ancak finansal riskler tüzel ve gerçek kişileri de yakından ilgilendiriyor.

2 Ağustos 2024 tarihinde TCMB tarafından açıklanan “Finansal Kesim Dışındaki Firmaların Döviz Varlık ve Yükümlülükleri” Mayıs 2024 verisi, ülke olarak yönetmemiz gereken en sıcak başlıklardan birinin döviz kuru riski olduğunu gösteriyor.

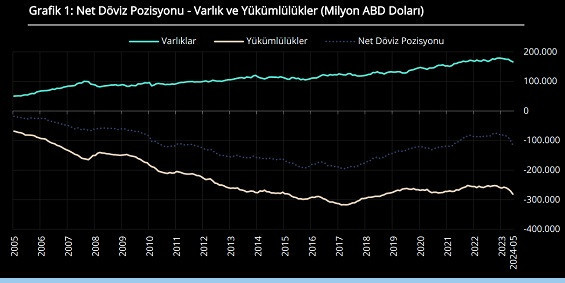

Veriye makro açıdan baktığımızda, 166 milyar USD’lik varlığa karşın, 281 milyar USD’lik yükümlülük bulunuyor. Bu iki sayı arasındaki fark ise bize 115 milyar USD’lik net döviz pozisyonu açığını gösteriyor. Önceki aya göre de 14 milyar USD artış olduğunu gösteriyor.

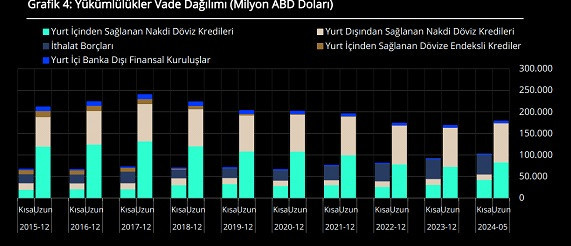

Detaylı olarak incelediğimizde, özellikle yükümlülük tarafında, 281 milyar USD’lik yükümlülüğün yaklaşık 102 milyar USD’sinin kısa vadeli (vadesi 12 aydan kısa) yükümlülüklerden oluştuğunu görüyoruz. Buna kısa vadeli varlıkları eklediğimizde, yaklaşık 37 milyar USD gibi kısa vadeli net döviz pozisyonu açığı olduğunu söyleyebiliriz. Bu rakam da önceki aya göre 9 milyar USD azaldığını gösteriyor.

"Riskler yok edilemez fakat kaçınılabilir"

Türkiye ekonomisi 1958’den bu yana girdiği bütün ekonomik zorluklara ödemeler dengesi üzerinden girdiği için hem firmalar hem de gerçek kişiler geleceğe dair ekonomik beklentilerini oluştururken ilk olarak döviz kurlarına bakıyor. Şirketler ise bu hassasiyetin ötesinde yönetilmesi gereken bir risk olarak öne çıkıyor. TCMB verisiyle uyuşacak bir örnek verirsek; ithalatçı bir firmanın belli dönemlerde, 12 aydan kısa bir süre içerisinde, 37 milyar USD’lik bir ödeme yapması ve herhangi bir işlem yapmadan sadece o gün geldiğinde bu miktarda USD bulmak zorunda olması, şirketin ödeme planını olumsuz derece etkileyecektir. Ancak çeşitli risk yönetim araçlarıyla bu tür bir riskin yönetilmesi mümkün olabilir. Riskler yok edilemez fakat kaçınılabilir, transfer edilebilir, düşürülebilir ya da sürdürülebilir. Örneğin, ithalat bağımlı bir iş modelinden çıkarak bu riskten kaçınabilir. Diğer yandan sahip olunan risk, belli anlaşmalarda transfer edilebilir. Bu durum daha çok kredi riski açısından söz konusudur. Risk kabul edilip riski göze alarak da iş modeli sürdürülebilir.

Başka bir alternatif ise risk düşürülebilir. Özellikle forward, swap, futures veya opsiyon gibi türev araçların çoğu riskin bertaraf edilmesinde ya da azaltılmasında oldukça etkilidir. Döviz riski ve faiz riski de bu açıdan en sık başvurulan risk bileşenlerindendir.

İthalat borcu veya kredi ödemesi döviz cinsinden sabitlendiğinde ise riskten korunulur ancak bu faydalı adımla birlikte nakit akışı büyük ölçüde koruma altına alınırken riskten korunma muhasebesinin de avantajlarından faydalanarak şirket bilançosunun gelir tablosunda volatiliteye neden olmayacak şekilde sunulabilir.

Örneğin riskten korunma muhasebesi uygulayan bir şirket düşünelim. Özkaynak kalemi altında yer alan “Riskten Korunma Kazançları/Kayıpları” kaleminde 2 milyar TL tutarında bakiye olduğunu düşünelim. Bu tutar, korunma işlemindeki türev enstrümanının o döneme denk gelen değerini ifade etmektedir. Eğer riskten korunma muhasebesi uygulanmamış olsaydı. Şirket risk yönetimi için aldığı bu pozisyonu kar yazmak suretiyle net dönem karına eklemek durumunda kalacaktı ve bu da çeyreklik bazda açıklanan finansallarında ciddi volatiliteye yol açacaktı.

Buna göre; riskten korunma muhasebesinin, riskten korunma aracının ortaya çıkardığı kar veya zarardan daha çok, gelir tablosunu dönemsel oynaklıklardan korumaya yarar sağladığını söyleyebiliriz.