Borsa şirketleri son 2 yıldır borçla büyüyor

Düşük faiz, yüksek enflasyon döneminin etkilerini son iki yıldır net bir şekilde görüyoruz. Sadece günlük hayatımızda değil, aynı zamanda yatırım piyasalarında da.

Barış ERKAYA

Bu denklem sadece faizli bir enstrümanın getirisini etkilemiyor. Örneğin bir hisse senedine de yatırım yapmak isteseniz burada da karşınıza çıkıyor bir şekilde. En azından bilanço kalemlerine yansımasıyla.

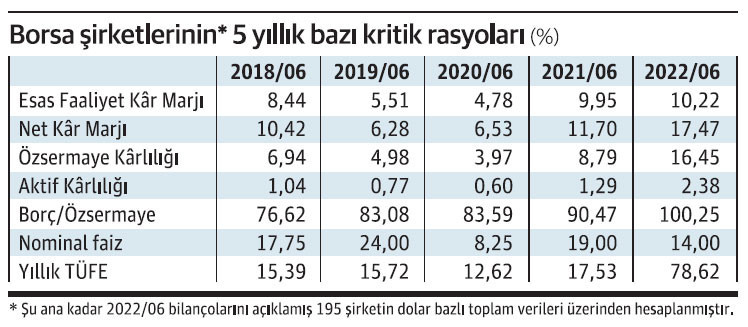

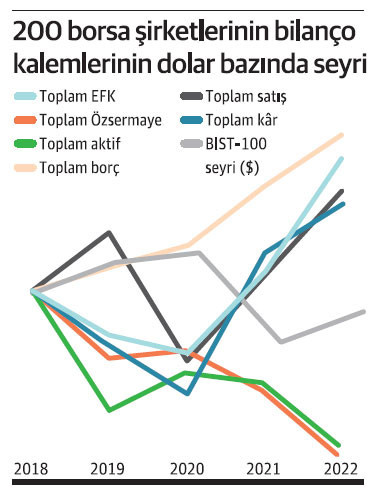

Şu ana kadar bilanço ve gelir tablolarını KAP’a gönderen 195 şirketin toplam bilanço ve gelir tablosu verilerini aynı dönemin geçmiş 5 yılıyla dolar bazında kıyasladığımızda bu etkinin ne kadar net olduğunu da fark etmemek mümkün değil. Dolar bazında son 5 yılın en yüksek esas faaliyet kârlılığına ulaşan borsa şirketleri, toplam kârlılıkta da iki yıl öncesinin 4 katına yakın bir karlılık düzeyinde. Esas faaliyet kar marjı yüzde 4.78’lerden yüzde 10’lara, net kar marjı yüzde 6.53’ten yüzde 17.47’lere, özsermaye karlılığı ise yüzde 3.97’lerden yüzde 16.45’lere yükselmiş durumda.

BORÇLULUK ORANI YÜZDE 100

Öte yandan borç/özsermaye oranı (yani özsermaye yerine borçla büyüme oranı da diyebiliriz) yüzde 76.62’lerden yüzde 100’lere ulaşmış durumda. Bu ne demek oluyor? Yani artık şirketler eskiden her 100 TL’lik özsermayesine karşılık 77 TL’lik dış kaynakla faaliyetlerini finanse ederken artık her 100 TL’lik özsermayesine karşılık 100.25 TL dış kaynakla finanse ediyor.

ENFLASYONLA BAĞIN KOPUŞU

Eğer faiz-enflasyon modelinin şirketler tarafında yaptığı etkiyi görmek istiyorsak işte en güzel örnek. Çünkü 2018/06 dönemi Merkez Bankası’nın politika faizini yüzde 17.75’te belirlediği, buna karşılık resmi TÜFE rakamının ise yıllık yüzde 15.39 olarak açıklandığı bir dönemdi. Yıllar içerisinde TÜFE yüzde 12.62’lere düşerken diğer yandan faiz beklentilerin de üzerinde indirimlerle yüzde 8.25’lere çekildi. İşte tam anlamıyla şirketler cephesinde dengelerin değişmeye başladığı dönem de bu dönem oldu. 2020 yılının ikinci yarısı ile 2021 yılının ilk aylarında sert faiz artışlarının gerçekleştiği bir dönem ve yeniden pozitif reel faize geçildiği bir dönem yaşansa da ardından gelen ardı ardında faiz indirimleriyle astronomik şekilde artan enflasyon arasında bağlantı koptu. Bu da şirketler açısından dış kaynak kullanmayı çok daha cazip hale getiren, elindeki malın ise durdukça değerlendiği bir dönem ortaya çıkardı. Bu nedenle şirketlerin giderek büyümelerini çok ucuz maliyetli dış kaynakla yani borçla finanse ettiği bir dönem yarattı.

BORSA NEDEN HALA UCUZ?

Borsa şirketleri açısından karlılığı yüksek, maliyetleri ise düşük dönem halen devam ediyor. Bu nedenle de ilerleyen dönemlerde de çok yüksek karlılıkların devam edeceği beklentisi analistler cephesinde de dile getiriliyor. Bu da Borsa İstanbul’u her yeni bilanço döneminde daha da ucuzlatacak bir sebep. Yani BIST’te sağlam, karlı, ciro ve varlık büyümesini artıran ve spekülatif tahtalarsa sahip olmayan şirketlerde şu sıralar gördüğümüz hiçbir fiyat pahalı olmayabilir.

Borsa İstanbul Haberleri

Dev şirketten sürpriz temettü kararı; Net 12 liradan fazla ödeme yapıyor