Bir kavram olarak uluslararası doğrudan yatırım

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürü Dr. Mehmet Yurdal Şahin'in analizi...

Uluslararası Doğrudan Yatırım (Doğrudan Yabancı Yatırım - UDY) kavramı popüler bir iktisadi kavram olmasına karşın, istatistiksel olarak ihtiva ettiği anlamın dışında ve eksik kullanılabilmektedir. Yabancı markaların kamuoyu nezdindeki bilinirliği yanında muhtelif faydaları sebebiyle bir ekonomi politikası amacına dönüşen UDY, ekonomik performans göstergesi olarak bile kabul edilebilmektedir.

Uluslararası Doğrudan Yatırım (Doğrudan Yabancı Yatırım - UDY) kavramı popüler bir iktisadi kavram olmasına karşın, istatistiksel olarak ihtiva ettiği anlamın dışında ve eksik kullanılabilmektedir. Yabancı markaların kamuoyu nezdindeki bilinirliği yanında muhtelif faydaları sebebiyle bir ekonomi politikası amacına dönüşen UDY, ekonomik performans göstergesi olarak bile kabul edilebilmektedir.

1- UDY tanımı

Bir şirketin ana merkezinin dışındaki ülkelerde üretim tesisi kurması veya mevcut üretim tesislerini satın alması, UDY olarak adlandırılmaktadır (Seyidoğlu, 2007: 598). Portföy (dolaylı) yatırımlarından farklı olarak UDY, bir firmanın başka bir ülkedeki bir firmanın yönetimi üzerinde kontrol veya önemli derecede söz sahibi olmasını sağlayan sınır ötesi yatırım işlemidir. Kontrolün kıstası %10’luk hisse sahipliği şeklinde belirlenmiş olup, bu eşiğin altındaki yatırımlar portföy yatırımı haline gelmektedir.

UDY işlemi sermaye sahipliği yoluyla gerçekleştiği gibi, bağlı firma (affiliate) ile ana firma (investor) arasında kredi şeklinde de gerçekleşebilmektedir. Burada kredi; yurtdışındaki bağlı firmanın, ana ülkedeki firmadan aldığı borçları ifade etmektedir. Finans sektöründe faaliyet gösteren firmalar arasındaki kredi ilişkisi ise UDY olarak kabul edilmemektedir.

- UDY ne değildir?

Bir ödemeler dengesi kalemi olan UDY, ismi sebebiyle sabit sermaye yatırımları (sermaye stokuna net ilave) ile karıştırılabilmektedir. Örneğin Türkiye’de kurulu yabancı bir otomotiv firması yeni bir fabrika kurduğunda, sabit sermaye yatırımı yapmış olur. Bununla birlikte bu fabrika için yurtdışında yerleşik yabancı ortaklar tarafından Türkiye’ye sermaye transferi gerçekleşmez ise bu işlem UDY özelliği kazanmayacaktır. İstatistiksel olarak bir işlemin UDY olarak kaydedilebilmesi için, yabancı sermayeli bir firmanın Türkiye’de yatırım yapması tek başına yeterli olmamakta, ülkeler arasında UDY sâiki ile bir sermaye veya kredi/borç transferinin de gerçekleşmesi gerekmektedir. Yabancı sermayeli bir firma Türkiye’de büyük çaplı bir sabit sermaye yatırımı gerçekleştirmiş ve bunun için yatırım teşvik belgesi almış olsa bile, bu yatırım banka kredisi veya farklı firmalara borçlanarak finanse edilirse -yurtdışından sermaye transferi gerçekleşmezse- bu işlem ödemeler dengesine UDY olarak yansımayacaktır.

- Gerçekleşme tipine ve yönüne göre UDY

Gerçekleşme yöntemi itibarıyla UDY işlemleri 3 farklı şekilde meydana gelmektedir. Yeni yatırım (greenfield), bir firmanın başka bir ülkede sıfırdan başka bir firma veya fabrika kurması, birleşme ve satın alma (Mergers and Acquisitions) ise mevcut yerli bir firmanın kısmen/tamamen yabancı bir firma tarafından satın alınması veya yerli ve yabancı şirketlerin birleşmesi anlamına gelmektedir. Üçüncü işlem tipi olan sermaye artışı ise, yabancı sermayeli bir firmanın mevcut yabancı ortakları tarafından sermaye artışına gidilmesi sebebiyle veya muhtelif giderlerin karşılanması amacıyla gerçekleşen sermaye transferlerini kapsamaktadır.

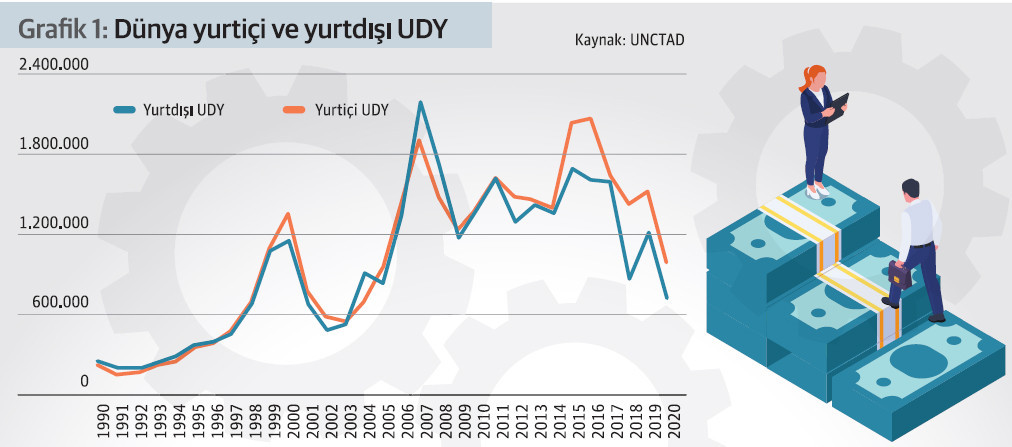

UDY, gerçekleşme yönüne göre ise ikiye ayrılır. Ülkemiz açısından düşündüğümüzde, ülkemize gelen yurtiçine UDY (Inflows); ülkemizdeki firmaların diğer ülkelerde gerçekleştirdiği yatırımlar ise yurtdışına UDY (Outflows) olarak adlandırılmaktadır (Grafik.1).

2- Ödemeler dengesinde UDY

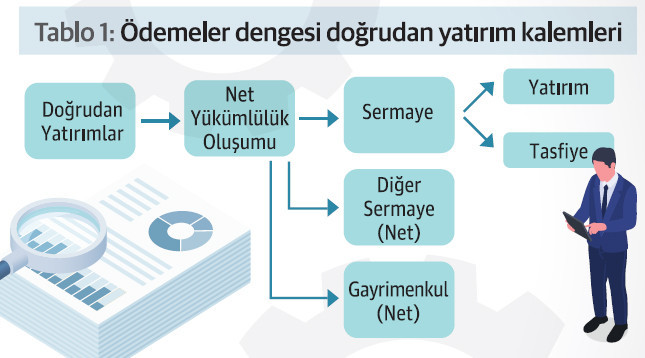

Ödemeler dengesinin Finans hesabının “Doğrudan Yatırımlar” başlığındaki “Net Yükümlülük Oluşumu”, yurtdışında yerleşik kişi ve firmaların ülkemiz sınırları içinde gerçekleştirdiği UDY (inflow) işlemlerine binaen yapılan sermaye transferlerini temsil etmektedir. IMF Ödemeler Dengesi 6. Rehberi terminolojisinden hareketle ülke dışından gelen kaynak – tıpkı bir firmanın aldığı borç gibi – geri dönecek bir finansal kaynak olarak yükümlülük adını almaktadır.

UDY bileşenleri

Net Yükümlülük Oluşumu altında yer alan Sermaye kalemi, firmaların UDY kapsamında gerçekleştirdiği net sermaye transferini ifade etmektedir (Tablo.1).

Sermaye hesabı yatırım kalemi içerisinde dağıtılmayan kârlar bileşeni de yer almaktadır. Tasfiye kalemi ise terkin edilerek tekrar yurtdışına çıkan firma veya hisse tutarlarını temsil etmektedir. Böylece sermaye kalemi, yatırım kaleminden (giriş) tasfiye kaleminin (çıkış) çıkarılması ile elde edilmektedir. Diğer kalemi, yabancı bağlı firma ve ana firma arasındaki borç tutarlarını içermektedir. Gayrimenkul kalemi ise reel sektör ile ilgisi olmayan, yurtdışında yerleşik şahısların ülkemizde satın aldığı gayrimenkullere istinaden ülkemize gelen dövizin izlendiği kalemdir.

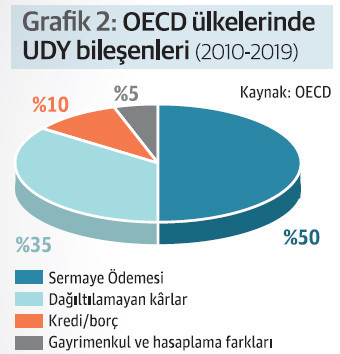

2010-2019 yılları arasında OECD ülkelerinde birikimli olarak gerçekleşen toplam UDY akım tutarının %50’si sermaye ödemesi olarak gerçekleşirken, %35 gibi azımsanamayacak bir kısmı dağıtılmayan kârlar kaleminde, %10’luk bölümü ise kredi/borç kaleminde gerçekleşmiştir. Kalan %5’lik kısım ise ülkeler arası hesaplama farklılıkları ile gayrimenkul işlemlerinden oluşmuştur (Grafik.2).

3- Türkiye’de 4875 Sayılı Doğrudan Yabancı Yatırımlar Kanunu

4875 sayılı Doğrudan Yabancı Yatırımlar Kanunu’nun çıkarılmasındaki amaç, yabancı yatırım ve yatırımcı kavramını genişletmek, UDY akımlarını özendirmek için yabancı yatırımcılara güvence sağlamak, kamulaştırma, tahkim, sermaye transferi hususlarını açıklığa kavuşturmak, yerli şirketlerle eşit muamele sağlamak ve izin zorunluluğunu kaldırmak şeklinde özetlenebilir. UDY işlemlerinin serbestleştirilmesi yabancı yatırımcıların yatırım kararında 37 parametre arasında pazar genişliği ile birlikte en önde gelen motivasyon unsurudur. Söz konusu etki, makroekonomik istikrar, piyasa dostu reform takvimi, AB uyum süreci, ulaşım, enerji, teknolojik altyapı düzeyi, yetkin ve çeşitli insan kaynağı ve olumlu bekleyiş gibi etmenlerin devreye girmesi ile belirginleşmektedir.

Söz konusu kanunla yapılan en önemli değişiklik ise “Yatırım serbestisi ve millî muamele uluslararası anlaşmalar ve özel kanun hükümleri tarafından aksi öngörülmedikçe;

1-Yabancı yatırımcılar tarafından Türkiye’de doğrudan yabancı yatırım yapılması serbesttir.

2- Yabancı yatırımcılar yerli yatırımcılarla eşit muameleye tabidirler” ifadeleridir.

Eşit hak temelli bu düzenlemede ulusal, sınır, deniz ve kaynak güvenliği, finansal istikrar veya bazı teknik sebeplerle UDY’de yabancı pay sınırı, yerli ortak zorunluluğu veya resmi izin gibi sınırlamalar bulunmaktadır ancak bu sınırlamalar tüm dünyada istisna mahiyetinde uygulanmaktadır. Yabancı sermaye kısıtlamaları, izleme, ön kabul şartları ve yabancı personellere nitelik kısıtlamaları gibi koşulların mevcudiyetini dikkate alarak hazırlanan UDY OECD kısıtlılık endeksine göre Türkiye’nin kısıtlılık endeksi 0,059’dur. 2020 yılında 39 ülke arasında en liberal 25. mevzuat ile Türkiye kısıtlılık endeksi OECD ortalamasının altındadır.

Dünyada UDY gelişmeleri

1980 sonrasında Dünya’da yaygınlaşan serbestleşme adımlarının bir bileşeni olan sermaye hareketleri serbestisi, ülkeler arasındaki UDY hareketliliğinin ön koşulu sayılabilir. UDY akımları; iş birliği, bütünleşme, sermaye birikimi ve öngörülebilirlik gibi sebeplerle öncelikle gelişmiş ülkeler arasında cereyan eden bir fenomen olarak küresel ekonomi sahnesine çıkmıştır. İrlanda, Singapur ve Hong Kong gibi ülkelerin kalkınma geçmişleri sebebiyle UDY olumlu görülen bir ekonomik göstergedir. UDY hedef ülkeye beraberinde götürdüğü teknoloji, Ar-Ge, istihdam, yatırım açığını ikame etmesi, ticarete konu olan sektörlerde ihracat katkısı, yurtdışı pazarlara erişim olanağı sağlaması, uluslararası tedarik zincirlerine eklemlenme potansiyelini artırması, diğer sermaye transferlerine kıyasla ülkeye giriş ve çıkışının daha uzun süre alması sebebiyle kalıcı ödemeler dengesi finansmanı sağlaması, ülkenin yatırım ortamı profiline katkı sağlaması gibi pek çok gerekçe ile özellikle 21. yy. başından itibaren çağdaş ekonomi politikası nosyonunun amaç fonksiyonunda yer almıştır.

Yatırımcı firma ve ülkeler için ise yatırım çeken ülkelerdeki ekonomik hedeflerle örtüşecek başka avantaj ve motivasyonlar bulunmaktadır. Gelişen ülkelerin sahip oldukları, ancak sermaye ve teknoloji eksikliği sebebiyle istihracı gerçekleştirilemeyen doğal kaynakları çıkarmak ve işlemek, gelişmiş ülke menşeli firmaların sınır ötesi yatırımlarının köklü sebeplerindendir. Küreselleşme kavramı henüz gündeme gelmemişken, uluslararası istihraç ve işleme sözleşmeleri imzalanmıştır. Bunun yanında yatırımcı firmalar diğer ülkelerde üretim faktörlerini kendi ülkesinde bulabileceğinden daha ucuz ve kaliteli şekilde temin ederek maliyet optimizasyonu arayabilmekte, pazarın tüketim potansiyeli, diğer büyük pazarlara yakınlık, vergi avantajları ve uygun girdi tedariki gibi motivasyonlar ile yatırım kararı alabilmektedir. UDY, yatırımcı ve yatırım çeken ülke arasında kazan-kazan ilişkisi ile ortaya çıkmaktadır.

Doğrudan yatırımlarda küresel eğilimler

Bir yatırımın gerçekleştirilebilmesi için beklenen getiri, yatırımın maliyeti ve risk primini aşmalıdır. UDY kararları tamamıyla farklı bir ekonomik iklimde alındığı için, küresel / bölgesel gelişmeler ile beklentilere olan duyarlılığı diğer yatırım tiplerinden tabiatıyla daha fazladır. Bu nedenle UDY işlemlerinin Dünya genelinde yaygınlaşabilmesi, ancak hukuki çerçeve, liberalizasyon, ekonomi politika trendinin uyum göstermesi gibi bazı dışsal sayılabilecek faktörlerin elverişli hale gelmesiyle mümkün olabilmiştir.

UNCTAD tarafından yabancı sermayeli şirket, ortak firma gibi çok uluslu şirketlerin satışları, üretimleri, aktif varlıkları, ihracat ve istihdam rakamları gibi veriler üzerinden, üretimin uluslararasılığı (internationalization) göstergesi türetilmiştir. Bu gösterge kapsamında çok uluslu şirketlerin istihdam, ticaret ve şirket değeri gibi uluslararasılık bileşenlerinin tamamı 1990 sonrasında istikrarlı biçimde artmıştır.

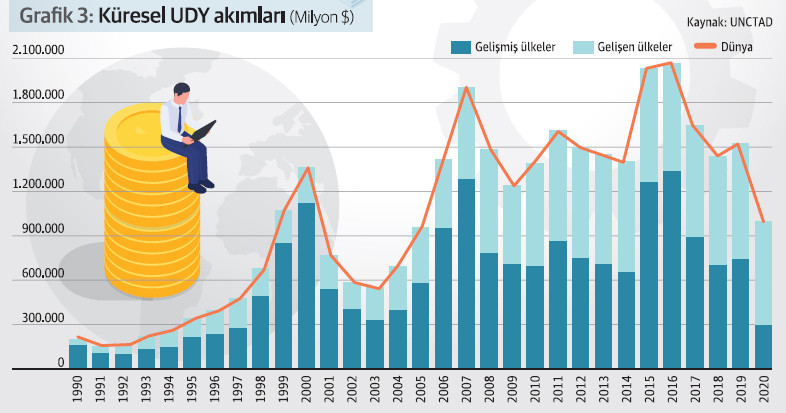

UDY akımlarının dünyada özellikle 90’lı yılların ikinci yarısında ve 2000’li yıllarda, artan küreselleşme eğilimleri ile birlikte yükselişe geçtiği görülmektedir (Grafik.3). 90’lı yılların başında ABD, İngiltere, Fransa ve Hollanda’nın başı çektiği, sonrasında Belçika ve Lüksemburg gibi vergi avantajları ile bilinen ufak kıta Avrupası ülkeleri sürece dahil olmuştur. Aynı süreçte Çin öne çıkmaya başlamışken, Singapur ve Hong Kong’un da üst sıralara tırmanması vergi avantajlarının fark yarattığını düşündürmektedir. 90’lı yılların ikinci yarısında Brezilya ve Meksika’da görülen UDY artışı ise ekonomik krizlerin etkisiyle uygun hale gelen firma hisseleri ile doğal kaynak istihraç ve işleme faaliyetlerinden destek bulmuştur.

2000’li yılların başında Asya krizi, dot.com krizi gibi sebeplerle yatırımcı güveni zayıflasa da sonrasında küresel krize kadar tüm dünyada ticaret ve yatırım hacmi ciddi anlamda genişlemiş, liberalizasyon adımları ile gelişen ülkelerdeki UDY akımları da aktif rol oynamıştır. 2000’li yılların ilk yarısında küresel ölçekte görülen UDY tutarı artışında, artan şirket kârlılıklarının hisse fiyatlarını ve dolayısıyla da satın alma ve birleşme işlemlerinin nominal değerini yükseltmesinin de etkili olduğu ifade edilmektedir. Asya krizi ise tam tersine, şirket değerlerini hem nominal hem de kur üzerinden düşürerek bölgeye yönelecek UDY için 2000’li yılların başında önemli fırsatlar yaratmıştır. 2010 ve sonrası dönem farklı ülke grupları için ayrı ayrı değerlendirilecektir.