2022’de sektörlere yön verecek 10 trend

Economist Intelligence, 2022 yılında merkez bankalarının yeni sıkılaşma döngüsünün doları güçlendirmesini enerjiden gıdaya birçok sektörde enflasyon baskılarının devam etmesini bekliyor.

Hilal SARI

Küresel ekonominin COVID-19 pandemisiyle 2020’nin ilk aylarında benzeri görülmemiş bir şok yaşamasının üzerinden neredeyse iki yıl geçti. Milyonlarca insanın hayatını kaybettiği pandeminin hem ekonomik hem de siyasi sonuçları 2022’de de devam edecek gibi duruyor. The Economist’in araştırma birimi Economist Intelligence tarafından hazırlanan 2022 özel sayısında pandemi sonrası küresel ekonomiye hangi trendlerin yön vereceği ve 2022’de hangi sektörü nelerin beklediği inceleniyor.

Derginin genel yayın yönetmeni Tom Standage özel sayıdaki başyazısında “2022’nin pandemi sonrası yeni normale adaptasyon yılı olacağını” vurguluyor. Standage’e Economic Intelligence analizine göre 2022 pandeminin yeni tedaviler ve aşılama ile endemiye dönüşebileceği, enflasyon endişelerinin devam edeceği, ABD demokrasisi ve Çin otokrasisinin ihtilaflarının, istihdamın çevresinin evden çalışmayla dönüşümünün, kriptolardaki büyümenin süreceği, süper güçler arasındaki teknoloji ve uzay savaşlarının gündemi meşgul edeceği, küresel seyahatin eski günlerine dönmekte zorlanacağı ve iklim krizinin ise dönüşüm tartışmalarının odağında yer almayı sürdüreceği bir yıl olacak.

KÜRESEL BÜYÜME

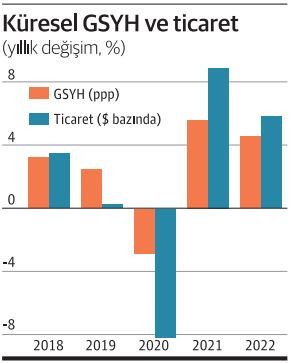

Küresel ekonominin 2022’de yüzde 4,4 büyümesini öngören Economic Intelligence, büyümenin eşit dağılmayacağına dikkat çekiyor. Hükümetlerin ve merkez bankalarının destekleri geri çekmesi ve bazı merkez bankalarının faizleri artırmaya başlaması 2022’de doların güçlendiren ve enfl asyon baskılarını azaltan en önemli etkenlerden biri olacak. Economic Intelligence tarafından yapılan analizlerde 2022’de farklı sektörlerdeki gidişata yön verecek 10 önemli iş trendi şöyle sıralanıyor:

Küresel ekonominin 2022’de yüzde 4,4 büyümesini öngören Economic Intelligence, büyümenin eşit dağılmayacağına dikkat çekiyor. Hükümetlerin ve merkez bankalarının destekleri geri çekmesi ve bazı merkez bankalarının faizleri artırmaya başlaması 2022’de doların güçlendiren ve enfl asyon baskılarını azaltan en önemli etkenlerden biri olacak. Economic Intelligence tarafından yapılan analizlerde 2022’de farklı sektörlerdeki gidişata yön verecek 10 önemli iş trendi şöyle sıralanıyor:

SIKILAŞMA DÖNGÜSÜ: Ultra gevşek para politikalarından çıkılıyor. ABD Merkez Bankası’nın (Fed) varlık alımlarını hızla azaltması ve 2022’nin sonuna doğru faizleri artırmaya başlaması bekleniyor. 2022 sonu itibariyle öngörülen federal fon faizinin mevcut 0,13 düzeyinden 0,63’e ulaşması öngörülüyor.

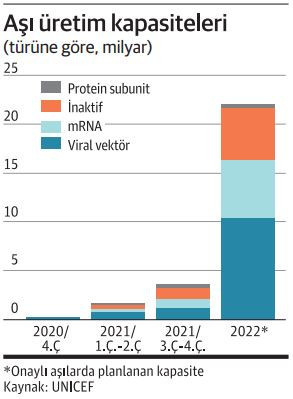

COVID-19 VE AŞILAR: Omicron gibi yeni varyantlarla sağlık hizmetleri yeniden sekteye uğrasa da aşı üretim kapasitelerine yapılan yatırımlar toplam aşı kapasitesini 5 katına - 22 milyar doza - yükseltecek.

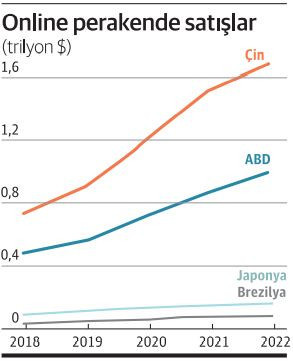

ONLINE’DA YAVAŞLAMA: 2019’da toplam perakende satışlarda payı yüzde 10 olan ve 2021 itibariyle yüzde 17’ye yükselen online perakende büyümeye devam etse de kısıtlamaların kaldırılmasıyla yavaşlayacak.

TURİZMDE AKSAMALAR: Sektör 2022’de de kolay bir yıl geçirmeyecek. Yurtdışı uçuşlar yüzde 50 artışla bile 2019’u yakalayamayacak. Her yeni kısıtlama sektör için yeni bir zorluk anlamına gelecek.

ENERJİ ENFLASYONU: OPEC+ ittifakı petrol üretimini artırmaya devam etse de 2022’de petrol fiyatlarının yüzde 10 daha yüksek seyretmesi bekleniyor. Özellikle Avrupa’da doğalgaz fiyatları da yüksek seyrini koruyarak üreticileri zorlamaya devam edecek.

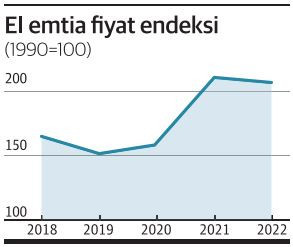

EMTİA ENFLASYONU: EI emtia fiyatları endeksi 2022’de çok hafif bir düşüşe seyretse de güçlü talep nedeniyle fiyatlar pandemi öncesi seviyelerin üzerindeki yüksek seyrini koruyacak.

EMTİA ENFLASYONU: EI emtia fiyatları endeksi 2022’de çok hafif bir düşüşe seyretse de güçlü talep nedeniyle fiyatlar pandemi öncesi seviyelerin üzerindeki yüksek seyrini koruyacak.

5G YATIRIMLARI: En büyük 60 ülkenin 41’inde 2022’nin ilk aylarında 5G teknolojisi kullanılıyor olacak. Latin Amerika ve Asya bant genişliği ihalelerine öncülük edecek. ABD 6G denemelerine başlayacak.

DEV ALTYAPI PAKETLERİ: ABD’de ve Çin’de hükümetin dev altyapı paketleri küresel altyapı harcamalarını yüzde 5 artırarak 25 trilyon dolara yükseltecek.

BATI-ÇİN GERİLİMİ: NATO’nun odak noktası Asya’ya kaymaya devam edecek. ABD’nin Çin karşıtı askeri harcamalarını yüzde 1,6 artırması, Çin’in de buna harcamalarını yüzde 7 artırarak karşılık vermesi bekleniyor.

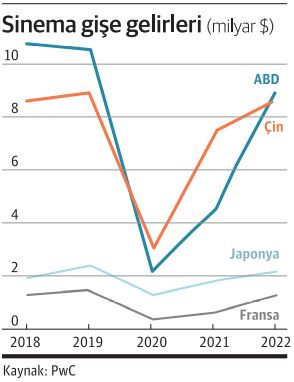

SİNEMADA GİŞE REKORLARI: Hollywood 2022’den umutlu. Uzun süredir beyaz perdeleri özlemiş sinema izleyicisinin salonlara geri dönmesiyle ABD’de 9 milyar dolar gişe geliri bekleniyor. Çin ise sektörün diğer dev oyuncusu.

SEKTÖRLER

OTOMOTİV

OTOMOTİV

Ee hızlanacak, toplam satış 2019’u yakalayamayacak

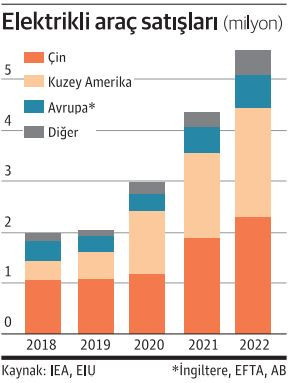

Yeni araç satışlarının devam eden çip krizi ve tedarik darboğazları nedeniyle 2019 seviyelerini 2022’de de yakalayamayacağı öngörülüyor. 2021’e göre yeni araç satışları yüzde 6, ticari araç satışları yüzde 7 artacak. Avrupa en güçlü dönüşün yaşandığı bölge olacak, ABD ikinci sırada. Küresel satışların yarısı ise Asya’dan gelmeye devam edecek. ABDÇin teknoloji savaşları çip krizinin otomotivdeki olumsuz etkilerini ağırlaştıracak. Elektrikli araç satışlarının payı 2019’daki yüzde 4’ten yüzde 9’a yükselecek. ABD elektrikli araçlara 174 milyar dolar harcayacak. 5,6 milyon elektrikli araç satışının 4 milyonu Çin’de gerçekleşecek. Toyota Japonya ilk tam elektrikli aracını piyasaya sürecek. Vietnam’da VinFast ve Alibaba destekli Zhiji sektörün yeni oyuncularından. Şarj ve batarya altyapılarına yatırımlar devam edecek ancak hammadde darboğazı batarya tedariğini zora sokacak. Otonomda da vitesler yükselse de gelişim yavaş olacak.

SAVUNMA-HAVACILIK

Savunma bütçeleri yükselecek

Havalimanlarında yaşanan hareketlenme ile ticari uçak üretimi artacak. Boeing’in yasaklı 737 MAX’ı uçuşlarına başlayacak. Airbus ve Boeing üretimlerini özellikle kısa mesafe uçuşlarda kullanılan dar gövdeli jet uçaklarda hızlandıracak. Moody’s öngörülerine göre ticari havacılık da 2019 seviyelerini yakalayamayacak.

Savunmada ise harcamalar artacak. Afganistan’dan çıkan NATO odağını Çin’e kaydırıyor. En büyük savunma bütçesine sahip ABD Çin’e karşı askeri harcamalarını yüzde 1,6 artıracak. Çin de savunma bütçesini yüzde 7 yükseltecek. Hükümetlerin siber saldırı endişeleri güvenlik şirketlerine yarayacak. ABD Boeing’in yardımıyla askeri uyduların “siber sorti” yapmasını engelleyecek.

ENERJİ

Enerji 2022’de de ucuzlamayacak

2021’de yeniden açılmalar ve güçlü taleple artan enerji fiyatlarının 2022’de de yüksek seyrini koruması bekleniyor. Brent petrolün 2021’e göre yüzde 10 daha pahalı olması varil fiyatının 2022 yılında ortalama 79 dolardan işlem görmesi bekleniyor. OPEC+ üretiminin kademeli olarak artması Brent’in daha da yükselmesini engelleyecek. Avrupa’da rekorlar kıran doğalgazda ise 2021’e göre hafif bir düşüş görülse de fiyatlar 2019’a göre iki üç kat yüksek seyretmeye devam edecek. Aşırı soğuklar fiyatları daha da yükseltebilir. Petrol ve doğalgaza artacak talep karbon emisyonlarını da yükseltecek. Yenilenebilirin ABD ve Çin gibi devlerdeki payı pandemi öncesine göre yüzde 10 artsa da kirli enerji kaynaklarının hakimiyeti sürecek. Nükleer füzyon iklim kriziyle mücadele için hızlanması gereken sürdürülebilir enerjinin en büyük umutlarından.

EĞLENCE

EĞLENCE

Oyun sektörü güçlü, sinemalar da umutlu

Omicron’un Delta’ya göre çok daha hızlı yayılan bir varyant olduğunun anlaşılmasından önce yayınlanan analizde ekonomilerin tekrar katı karantinalar uygulamasının öngörülmediği 2022’de sinema salonlarının yeniden dolacağı öngörülüyor. PwC öngörülerine göre sinema gişe gelirleri 2022’de 2021’e göre yüzde 58 artacak. Ancak bu geri dönüş bile gişenin 2019’un yüzde 10’un altında kapatılmasıyla sonuçlandırıyor. Streaming’in dev oyuncuları orjinal içeriklere büyük paralar akıtacak - Netflix tek başına 17 milyar dolar harcayabilir. Oyun sektörü ise Çin’de getirilen kısıtlamalara rağmen pandemi öncesine göre yüzde 32 artışla 168 milyar dolar gelir elde edecek. Amazon, Apple, Google, Microsoft, Sony ve Tencent gibi devlerin liderlik savaşlarının devam ettiği sektöre Netfl ix gibi streaming platformları da giriyor. Ancak tüm bu oyun şirketleri Facebook’un liderlik ettiği ‘metaverse’ teknolojilerine de yöneliyor.

BANKACILIK

Otoriteler fintekle yatıp kalkacak

Fed’in öncülük ettiği küresel sıkılaşma döngüsünde enflasyon baskıları devam ederse faizler yükselecek ve zayıf bankalar için riskler artıyor. En kötü senaryoda Avrupa’nın kötü borçları 1,4 trilyon Euro’ya (1,6 trilyon dolar) ulaşabilir. Hindistan’da kötü kredilerin oranı yüzde 11’i bulabilir. En iyi senaryoda ise sıkılaşma çok kademeli seyreder ve küresel bankacılık varlıkları 2022’de yüzde 6 artışla 187 trilyon dolara ulaşabilir. Fintek patlamasına yetişmeye çalışan otoriteler yeni finans teknolojilerine yönelik regülasyonlara odaklanacak. Gelişmiş ekonomilerde politika yapıcıların finansal piyasalarta istikrarsızlık oluşturduğundan endişe edilen kriptoparalara karşı temkinli tutum sürecek. Hükümetler dijital bankacılık lisanslarıyla kontrolü ele almaya çalışacak ve kendi dijital para birimlerini geliştirecek. “Şimdi al, sonra öde” hizmetleri kredi kartlarına online alternatif haline dönüşecek. Halka arzlar fintek patlamasına finansman sağlayacak.

GIDA VE TARIM

Fiyatlar 2019’un çok üstünde seyredecek

Economist Intelligence’ın besin, gıda ve içecek fiyatlarını izleyen gıda fiyat endeksi 2022’de sadece yüzde 1 düşecek ve pandemi öncesinin çok üzerindeki seyrini koruyacak. 2021’de hayvan yemine olan güçlü talep ve bazı ülkelerde kötüleşen rekoltelerle artan fiyatlarda çok güçlü düşüşler beklenmiyor. Ekonomik büyümedeki yavaşlama ile tedarik darboğazlar da gevşeyecek. Mısır stoklarındaki artış fiyatlarda yüzde 5 düşüş getirse de 2019’a göre hala yüzde 45 daha pahalı olacak. 2021’de yüzde 43 artan yağlı tohum fiyatlarında üretim artışı yüzde 3’lük bir fiyat düşüşü getirecek. Soya fasulyesinde de benzer bir seyir bekleniyor. Küresel çay tüketimi yüzde 4, fiyatları yüzde 8 artacak. 2021’de Brezilya’daki soğuk havalar nedeniyle yüzde 20’nin üzerinde fiyat artışı görülen kahve fiyatlarında sıcak havalara bağlı bir geri çekilme olacak. Küresel ısınma İtalya’da avokado hasadı gibi sıradışı gelişmelere neden olacak. Start-up’lar ve gıda devleri 750 milyar dolar değerinde 1,6 milyar tonluk atık gıda sorununu çözmeye çalışacak.

SAĞLIK

SAĞLIK

Aşı üretimi 5 katına çıkıyor

Omicron gibi yeni tehlikeli ve bulaşıcı varyantlar 2022’de de sağlık sistemleri ve ekonomiler için risk olmaya devam edecek. Gelişmiş ülkeler ve fakir ülkeler arasında giderek artan aşı adaletsizliği de sürüyor. Ancak aşı üretim kapasitelerinde yaşanacak önemli artışla bu darboğaz da hafifl eyebilir. Dünyanın COVID-19 aşı üretimi kapasitesinin 5 katına çıkması ve 2022’de 22 milyar doz aşı üretilmesi öngörülüyor. Aşı hızlandıkça da Çin’de ve bazı ülkelerde küresel tedarik zincirlerini baskılama riski olan ‘sıfır COVID’ politikalarının gevşemesi bekleniyor. Küresel sağlık harcamalarının yüzde 5 artması, ABD’de Demokratların sosyal politikalarıyla harcamaların ortalamanın da üzerinde yükselmesi öngörülüyor. Pandemi nedeniyle kanser hastalığında ölüm oranlarının yükselebileceğinden endişe ediliyor. Akıl hastalıklarının sayısında da artış bekleniyor.

ALTYAPI

ABD ve Çin başı çekecek

Çin’in dev altyapı planları ve ABD Başkanı Joe Biden’ın 1 trilyon dolarlık altyapı paketinin de etkisiyle küresel altyapı yatırımları yüzde 6 artarak 25 trilyon dolara kavuşacak. En cazip küresel altyapı harcamalarının telekomünikasyon ağları, lojistik ve temiz enerji olması bekleniyor. 25 trilyon dolar altyapı harcamasının 12 trilyon doları Çin’de gerçekleşecek. ABD’de altyapı harcamalarının odağı ulaşım, temiz enerji, elektrikli araç ve bant genişliği. Çin’in Yol Kuşak projesi ile G7 ülkelerinin alternatif altyapı projesi kapışmaya devam edecek.

BİLİŞİM TEKNOLOJİLERİ

IT pazarı yüzde 4, yazılım yüzde 12 büyüyecek

Pandeminin dijitalleşme ihtiyacını beklenenden çok daha hızlı artırmış olması şirketlerin bilişim teknolojilerine yatırımlarını sürdürmesini sağlayacak. Uzaktan çalışmadan dış ticarette yük takibine şirketler birçok alanda pandemi ihtiyaçlarına bağlı yatırımlar yapıyor. Bu harcamaların devam edeceği 2022’de küresel IT pazarının yüzde 4 büyümesi bekleniyor. Gartner öngörülerine göre yazılım yüzde 12 büyüme ile IT pazarının parlayan yıldızı. Hibrit çalışma sistemlerinin yükselişi ve hükümetlerin siber güvenlik ihtiyaçları pazarın büyümesindeki en önemli etkenler. Gartner gelişmiş hükümetlerin izleme faaliyetleri için kritik olan Nesnelerin İnterneti (IoT) harcamalarının 2022’de 21,3 milyar dolar olmasını öngörüyor.

REKLAMCILIK

Dijitalin payı yüzde 51’i bulacak

2021 yılında pandemi öncesini yakalamayı başarmış olan küresel reklam harcamaları Japon medya devi Dentsu öngörülerine göre yüzde 7 yükselecek. ABD, İngiltere, Hindistan ve Rusya gibi büyük tüketici pazarlarında reklam büyümesinin - kaybedilen tüketicileri geri kazanmak isteyen şirketler sayesinde – daha da hızlı olması bekleniyor. Billboard, poster gibi reklamcılık harcamalarında ise aşılı tüketicilerin sokaklara dönmesiyle yüzde 19’luk bir artış öngörülüyor. Reklamda dijitalin payı ise yüzde 51’i bulabilir. Mobil reklamlar internet harcamalarının yüzde 64’ünden fazlasını oluşturacak. ABD’de Amazon dijital reklam pazarının yüzde 10’unu kontrol ediyor. eMarketer e-ticaret devlerinin bu payı daha da artırmaya çalışacağını söylüyor. Şirketlerin reklam verdikleri gazete ve dergilerin dijital versiyonlara desteklerinin artması bekleniyor.

MADENCİLİK

Bakır yüzde 4 yükselecek, çelik düşecek

Endüstriyel emtia fiyatlarında 2021 yılında yüzde 40’a yakın bir artışla son on yılın en hızlı yükselişi görülmüştü. 2022’de küresel büyümedeki yavaşlama ve pandemiye bağlı tedarik darboğazlarının gevşemesiyle fiyatlarda bir geri çekilme bekleniyor. Metal fiyatlarında yüzde 1,1’lik bir düşüş beklenirken, aralarında çeliğin de bulunduğu bazı metallerde fiyatlardaki düşüşün daha sert olacağı öngörülüyor. Birçok metalde fiyatlar Çin ekonomisinin seyrine göre yön bulacak. Yeşil enerji dönüşümü ve şehirleşme bakır ve alüminyuma olan talebin güçlü seyretmesini sağlayacak. Dünyanın en büyük bakır üreticilerin Peru’da maden şirketlerinin kamulaştırılması söz konusu. Zaten rekorda olan bakır fiyatlarının 2022’de elektrikli araç gibi yeşil dönüşüm ürünlerindeki ihtiyaca bağlı olarak yüzde 4 daha yükselmesi bekleniyor. Ancak otoritelerin dönüşümde fazla katı olması slüminyum ve çelik üretimini olumsuz etkileyebilir.

GAYRİMENKUL

Kiracı tahliyeleri başlayacak

Küresel gayrimenkul sektöründe hükümetlerin pandemi süresince sağladığı kira koruma desteklerinin sonlanmasıyla tahliyeler başlayacak. Şirketler ofislerini küçültecek, mağazalar online satışlardaki artışa bağlı mağaza kapatmalarına devam edecek. Ancak online mağazalar depo alanlarına ihtiyaç duyacak. Sadece Avrupa’da toplam arza 4 milyon metrekare depo alanı eklenecek. Faiz artışları ve parasal sıkılaşma gayrimenkulde kredileri yavaşlatacak. İngiltere, İspanya ve Kanada gibi gelişmiş ekonomilerde gayrimenkul vergileri artırılabilir. Önceliklerin değişmesiyle uzaktan çalışma Bahamalardan Maruitius’a özel resortlara olan talebi artıracak. Londra, Frankfurt ve Singapur gibi altyapısı iyi şehirlere ilgi artacak ve bu şehirlerdeki kiralık gayrimenkul pazarında yabancı yatırımcıların payı yüzde 47’ye yükselecek. Ofis kiraları 2022 sonuna doğru artacak. İnşaat sektörünün daha sürdürülebilir olması için regülasyon baskıları da izlenecek.

PERAKENDE

PERAKENDE

Hızlı teslimat sınırları aşacak

Online, toplam perakende satışlardaki payını yüzde 17’ye çıkaracak. Ancak hükümetlerin kısıtlamaları gevşetmesiyle birlikte sektörün yıllık büyüme hızı yüzde 13’e yavaşlayacak. Otoriteler rekabeti bozan ve gücünü kötüye kullanan e-ticaret şirketlerini cezalandırmaya devam edecek. Uluslararası mal satışlarının yüzde 22’si e-ticaretten gelecek. Asya ve Amerika online alışverişe daha yatkın, Avrupalı tüketici daha mesafeli. Ancak pandemi nedeniyle Avrupa da dahil birçok gelişmiş pazarda Getir gibi öncülerin yer aldığı hızlı teslimat pazarına yeni oyuncuların girebileceği ve şirketlerin ülke sınırlarını aşarak büyüyeceği belirtiliyor. Economist Intelligence analizinde hızlı teslimat hizmetiyle Avrupa’ya açılan Getir’in ABD pazarındaki ihtiyacı da karşılamaya başlayacağı öngörülüyor. Analize göre 1,4 milyar Çinli tüketici giyim ve ayakkabıya 437 milyar dolar harcayacak. Ancak Sincan pamuğu ve Uygur insan hakları ihalleri konularında yaşanan ABD-Çin gerilimi milliyetçi Çin gençliğini yerel markalara yönlendiriyor.

TELEKOMÜNİKASYON

5G’de vitesler yükselecek

2022’nin ilk aylarında en büyük 60 pazarın yüzde 41’inde 5G ağları yaygınlaşacak. Latin Amerika ve Asya’da önemli 5G spektrum ihaleleri yapılacak. Hindistan pandemiyle mücadelesi nedeniyle 5G konusunda geriden gelecek. En büyük pazarlarda 600 binden fazla 5G baz istasyonu kurulacak. ABD’de ve Asya’da bazı ekonomilerede 6G deneylerine de başlanacak. Ancak devam eden çip krizi 5G uyumlu hizmet ve mobil telefon gibi akıllı aygıtların üretiminde gecikmelere neden olabilir. Mobil ve sabit bant genişliği aboneliklerinde en güçlü büyümeler Latin Amerika ve Kuzey Afrika’da.

SEYAHAT VE TURİZM

Havacılıkta konsolidasyon görülebilir

Küresel turizm sektöründe 2019 düzeylerinin yakalanamayacağı ancak uluslararası turist sayısının 2021’e göre yüzde yüzde 50 artışla 1,1 milyarı yakalaması bekleniyor. Omicron’la gelen yeni kısıtlamalar ve iş seyahatlerindeki düşüş nedeniyle 2019 yılında görülen 1,5 milyar turist sayısı 2022 için mümkün görünmüyor. Havacılık sektöründe nakit erimeye devam ediyor ve sektörde bir konsolidasyon görülebilir. Pandemi öncesinde küresel ekonominin en büyük turist kaynağı Çin sınırlarını sadece Hong Kong ve Makau’ya açacak. Birçok ülke aşı-test-takip sistemleri sayesinde sınırlarını yabancı turiste tekrar açacak ancak yerli turist sektör için kritik önem taşımaya devam edecek.

KÜRESEL GSYH İLK KEZ 100 TRİLYON DOLARI AŞACAK

Merkezi Londra'da bulunan Ekonomi ve İş Araştırmaları Merkezi'nin (CEBR) raporuna göre, dünya ekonomisi GSYH'si ilk kez 2022'de 100 trilyon doları aşacak.

CEBR’nin her yıl hazırladığı Dünya Ekonomi Ligi Tablosu 2022 raporuna göre küresel hasıla 2022'de ilk kez, önceki tahminlerden 2 yıl önce, cari fiyatlarla 100 trilyon doları aşmaya hazırlanıyor. CEBR, geçen yıl dünyanın GSYH'sinin ilk kez 2024'te 100 trilyon doları aşacağı tahmininde bulunmuştu. Kuruluşun öngörülerine göre Çin, 2030'da ABD'yi geçerek dünya ekonomisinin en büyüğü olacak. CEBR’nin 2021’e ilişkin raporunda bunun 2028’de olması öngörülmüştü. Çin'in ekonomik büyümesi 2020'den 2025'e kadar olan dönemde ortalama yüzde 5,7, 2026-2030 döneminde yüzde 4,7 ve 2030-2035 döneminde ise yüzde 3,7 olacak.

CEBR'in öngörülerine göre, Hindistan, dünyanın en büyük 6'ncı ekonomisi Fransa'nın sıralamasını gelecek yıl tekrar elinden alacak ve 2031'de de, daha önce tahmin edilenden bir yıl sonra, 3'üncü büyük ekonomi olacak. Avrupa'nın en büyük ekonomisi olan Almanya, 2033'te Japon ekonomisini geçecek. 2036'da dünyanın en büyük ilk 10 ekonomisi sırasıyla Çin, ABD, Hindistan, Almanya, Japonya, İngiltere, Fransa, Endonezya, Brezilya ve Rusya olacak. ABD'deki COVID-19 sonrası hızlı ekonomik büyümeden yarar sağlayan Kanada 11'inci, Güney Kore 12'nci, İtalya 13'üncü, Avusturalya 14'üncü, İspanya 15'inci, Meksika 16'ncı, Suudi Arabistan 17'nci, Hollanda 18'inci, Türkiye 19'uncu ve Vietnam 20'nci sırada yer alacak.

Enflasyonla mücadele 2023 ve 2024’te resesyon getirebilir

Rapora göre, küresel GSYH, COVID-19'un neden olduğu sağlık ve ekonomik kriz kaynaklı toparlanmanın devam etmesiyle yükselecek ancak enfl asyonun devam etmesi halinde politika yapıcıların ekonomilerin yeniden resesyona girmesini önlemesi zor olacak.

CEBR Başkan Yardımcısı Douglas McWilliams, konuya ilişkin değerlendirmesinde, "2020'ler için önemli olan konu, dünya ekonomilerinin enfl asyonla nasıl mücadele edeceğidir." ifadesini kullandı.

McWilliams, para politikalarında "mütevazı" bir ayarlamanın, geçici olmayan unsurları kontrol altına alacağını umduklarını belirterek, enfl asyon kontrol altına alınmadığı takdirde dünya ekonomisinin 2023 veya 2024'te bir resesyona hazırlanması gerekeceğini iddia etti.

“Türkiye gelecek 4 yılda ortalama yüzde 3,4 büyüyecek”

CEBR raporunda dünyadaki çoğu ülkenin aksine Türkiye ekonomisinin 2020'de yüzde 1,8 büyüdüğünü ve 2021'de yüzde 9 ile daha hızlı büyüyeceğini tahmin ediyor. Türkiye'nin ekonomik büyümesinin 2022'den 2026'e kadar ortalama yüzde 3,4 ve 2027-2036 döneminde yüzde 3,7 olacağını öngören CEBR, Türkiye'nin 2036'da dünyanın en büyük ekonomileri sıralamasında 19. sırada yer alacağı tahmininde bulundu. Türkiye'de kamu maliyesinin sağlıklı durumda olduğu belirtilen rapora göre, ülkenin 2020'de yüzde 39,8 olan kamu borcunun GSYH içindeki payı 2021'de yüzde 37,8'e düştü.

“TEDARİK ZİNCİRİ AKSAKLIKLARI 2022’DE DE DEVAM EDECEK”

Dünyanın en büyük alacak sigortası şirketlerinden Euler Hermes, önümüzdeki dönemde küresel ticarette yaşanacak gelişmeleri yakından incelediği raporunda tedarik zinciri aksaklıklarının 2022’de de devam edeceğini vurguluyor. Euler Hermes 2021 yılında yüzde 8,3 artan küresel ticaret hacminin, kademeli olarak kriz öncesi uzun-vadeli ortalamasına dönmesi 2022 ve 2023 yıllarında sırasıyla yüzde 5,4 ve yüzde 4 olarak artmasını öngörüyor. Lojistik darboğazlar, Çin ithalatına bağımlılık, limanların durumu, COVID-19’un etkileri gibi ticarete etki eden pek çok faktörü yakından incelediği Küresel Ticaret Raporu’nda küresel tedarik zinciri aksaklıklarının COVID-19’un etkileri ve Çin Yeni Yılının talep ve lojistik kanadında yaratacağı oynaklık nedeniyle 2022 yılının ikinci yarısına kadar yüksek kalması bekleniyor.

Enerji, elektronik ve makine ihracatı güçlü devam edecek

2022 yılında da ihracatlarını güçlü şekilde devam ettirecek sektörler enerji, elektronik, makine ve teçhizat olarak sıralanırken, 2023 yılında ihracatın kazananının otomotiv sektörü olacağı ifade ediliyor.

Raporda, 2020 yılının ikinci yarısından bu yana güçlü bir performans gösteren küresel mal ticaretinin bu yılın üçüncü çeyreğinde daraldığı, bu daralmanın yüzde 75'inin üretim açıklarından, kalan kısmının ise lojistik darboğazlarından kaynaklandığı vurgulanıyor.

Ticareti normale döndürecek 3 faktör

COVID-19 salgınının tetiklediği küresel arz-talep ve nakliye kapasitesindeki uyumsuzluklardan kaynaklanan tedarik zinciri aksaklıklarının zirveyi görmesinin ardından bundan sonraki dönemde düşüşe geçmesi bekleniyor. 2022 yılının ikinci yarısından itibaren ticaretin normale dönmesinde etkili olacak üç faktör ise şu şekilde sıralanıyor:

TÜKETİMİN YAVAŞLAMASI: Yenilenme süreleri uzun olduğundan ve sürdürülebilir tüketim davranışları benimsenmeye başlandığı için dayanıklı mallara yönelik tüketici harcamalarının yavaşlaması.

STOKLARDAKİ ARTIŞ: Özellikle ABD’de sermaye harcamalarının artması ve çoğu sektörde stokların kriz öncesi seviyelere dönmüş, hatta o seviyeleri geçmiş olması nedeniyle girdi sıkıntılarının hafifl emesi.

KAPASİTELERDEKİ ARTIŞ: Kapasitenin artmasıyla nakliye sıkışıklıklarının azalması.

İhracatın kazananı Asya-Pasifik olacak

İhracat açısından Asya-Pasifik, 2020 yılındaki 420 milyar dolarlık kaybın ardından 2021-2023'te 3 trilyon dolardan fazla olacak kazançlarla, önümüzdeki birkaç yıl daha ana kazanan olmaya devam edecek. Bu kazanımların yarısından fazlası 2021 yılında sağlanacak. Bunu 2022 yılında 630 milyar dolar ve 2023 yılında 710 milyar dolarlık kazanımlar izleyecek. Avrupalı ihracatçıların 2021-2023 dönemindeki toplam performansı da Asya-Pasifik'tekine benzer olacak. Kuzey Amerika'nın ihracat kazançlarının ise 2021-2023 döneminde 800 milyar dolara yaklaşması bekleniyor. Enerji, elektronik ve makine ve teçhizat sektörleri gibi 2021 yılının iyi performans gösteren sektörleri, 2022 yılında da ihracatlarını güçlü şekilde sürdürmeye devam edecek. 2023 yılında ihracatın bir numaralı kazananı ise iş yoğunluğu ve 2021 yılındaki düşük sermaye giderleri sayesinde otomotiv olacak.