Riskin yükseldiği yerde yatırım fırsatları artar

Piyasalar son 10 gündür çalkantılı bir süreçten geçiyor. Global ölçekte Trump’ın ticaret politikalarıyla başlayan dalga, Çin-ABD ticaret savaşını

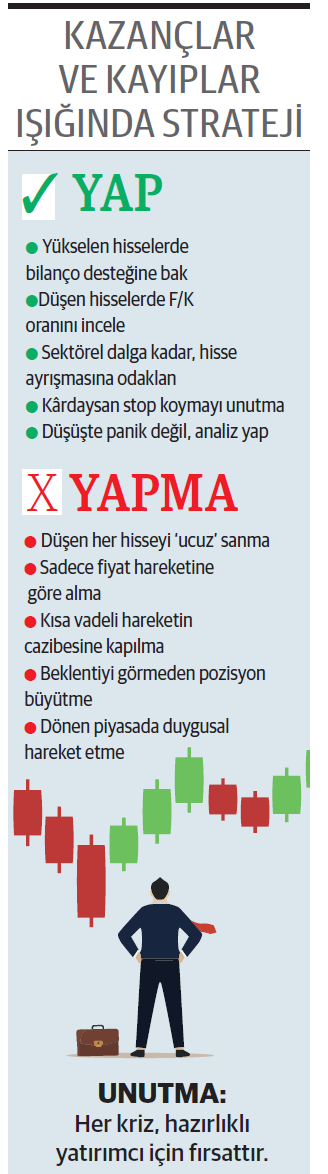

Öte yandan borsa cephesinde ise farklı hikâyeler yazılıyor. İnişli çıkışlı piyasada fırsatları yakalamasını bilenler ciddi kazançlar elde ediyor. Tekfen Holding %63,5 ile ayın en çok kazandıran hissesi oldu. Pasifik Eurasia ve Graınturk Hoding de %30’un üzerindeki getirileriyle dikkat çekti. Yükselen hisselerde F/K ortalaması 51. Sadece Doğan Holding ve Şekerbank hisselerinde F/Kâr’sı 15’in altında. Akbank, İş Bankası ve Yapı Kredi hisseleri bir ayda %25’in üzerinde düşüş yaşadı. Sabancı Holding, Tofaş ve Ülker de sert değer kayıplarıyla geride kaldı.

Bankalarda düşük F/K oranlarına rağmen satış baskısı sürdü. Bu durum sektöre yönelik beklentilerin zayıf olduğunu işaret ediyor. Volatilite yüksek. İyi bilanço açıklayan ama haber akışlarından kaynaklı olarak satış baskısı gören hisselerde orta vadeli fırsatlar öne çıkıyor. Yukarı yönlü ani hareketlerde ise kısa sürelerde yatırımcıların duygusal kararlar vermesine yol açabiliyor. Bu da stratejisi olmayanlar için riskin artması anlamına gelebilmekte.

ZEYNEP’E SOR

ÖZSERMAYE FİNANSMANI MI, BORÇ FİNANSMANI MI?

Özsermaye finansmanı; uzun vadeli, faiz yükü ve nakit akışı baskısının olmaması. Ortaklık payının seyrelmesi, zayıflama, artan beklenti, zaman ve maliyet.

Borç finansmanı; vergi avantajı, kısa süreli, finansal kaldıraç, gelir artışı. Ödeme zorunluğu, finansal risk, kredi notu, kısıtlama riski, likidite baskısı.

Kurum beklentileri gelişmelere bağlı olarak karşılık bulmayabilir. Mali performansı güçlenmeli

Şişecam hissesinde aracı kurumların önerilerine rağmen fiyat neden düşüyor / Tuna Adil

Tuna, Aracı kurumların hedef fiyatları, şirketin finansal durumu, sektörel gelişme ve piyasa eğilimlerine göre hazırlanır. Fiyat ise yatırımcı algısı, makroekonomik gelişmeler ve şirketin güncel performansına bağlı olarak her zaman karşılık bulmayabilir. Hissenin düşüş trendinde olması bu tür ayrışmaların bir örneğidir. Şişecam için aracı kurumlardan gelen ortalama hedef fiyat 53,43 TL seviyelerinde bulunuyor. Bu da ortalama %47 yükselişe denk geliyor. Hisse ise son bir yılda %25’lik bir değer kaybı yaşadı. Satışları yıllık bazda %15 gerilerken net dönem kârı %80 azaldı. Düşüş, yatırımcı nezdinde beklentileri zayıflatmada etkili oldu.

Alt yapı yatırımları için aldığı kredinin 2. dilimini kullandı. Geri ödeme üç yıl sonra başlıyor

Turkcell’in Çin bankasından aldığı krediyi nerede kullanacağını öğrenebilir miyim / Kadir Çuhacı

Kadir, şirketlerin alt yapı projelerini veya stratejik yatırımlarını finanse etmek için yurt içi ve yurt dışı finans kuruluşlarından uzun vadeli kredi temin etmeleri olağandır. Bu tür krediler, nakit akışını düzenlemeye ve yatırım planlarını uygun şartlarda hayata geçirmeye olanak verir. Turkcell, Mayıs 2024’te CDB’den Çin yuanı cinsinden yaklaşık 300 milyon euro kredi alma konusunda anlaştı. Kredinin ikinci dilimi olan yaklaşık 152 milyon euroyu da geçtiğimiz mart ayında alacağını duyurdu. Kredi, toplamda 10 yıla yayılırken ilk 3 yılı geri ödemesiz olacak. Faiz oranı %4,98 olarak belirlenirken 2034 yılına kadar 15 taksitle kapatılacak.

YATIRIM FONLARI

Deniz Portföy’ün DFD Fonu, emtialarda dalgayı yakalamak isteyenlere hitap ediyor

Emtia Serbest Fon (DFD), portföyün %55,35’ini yabancı hisselerde, önemli kısmını da emtia temalı yatırım fonları ile borsa yatırım fonlarına yönlendirmiş durumda. Doluluk oranı %3,44 olurken toplam değeri 27,6 milyon TL seviyesinde bulunuyor. Sınırlı pazar payına rağmen hedef odaklı emtia segmentine yönelmesi, bu fonu portföy çeşitliliği arayan yatırımcılar için özel kılıyor.Fonun yatırım stratejisi, küresel emtia fiyatlarındaki dalgalanmalardan faydalanmak isteyen yatırımcılar için uygun seçenek sunuyor. Yılbaşından bu yana %6,29 getiri sağlayan fon, özellikle son bir ayda artan dalgalanmayla birlikte gerilediği gözleniyor. DFD, hem küresel piyasaları izleyip hem de altın ve gümüş gibi güvenli limanlara dayalı getiri arayan yatırımcılar için dengeli bir seçenek öneriyor

TAHVİL

Ereğli Tekstil, %60,34 yıllık bileşik faizden bono ihraç etti

Ereğli Tekstil, 10.04.2025 günü finansman bonosu ihraç etti. Toplam tutarı 460.000.000 TL olan bononun, yıllık basit faizi %52 olurken, bileşik faizi de %60,34’e denk geliyor. Tek kupon ödemeli bono 147 gün vadeli olup ödeme tarihi 05.09.2025 olarak belirlendi. Kupona isabet eden faiz oranıda%20,94 olacak.

%52 YILLIK BASİT FAİZ

11 Nisan tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %46 seviyesinde bulunuyor. Ereğli Tekstil’in çıkardığı bononun yıllık %52 basit faiz oranı, TLREF’in 6 puan üzerinde bulunuyor. Şirketin önermiş olduğu faiz oranı, piyasa koşullarıyla kıyaslandığında yatırımcıları için cazip bir seçenek olarak değerlendirilebilir. Bononun vade başlangıç tarihi 11.04.2025 olurken piyasada TRFERTT92512 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

TRABZONSPOR

Sermaye azaltımı ve bedelli aynı anda gerçekleştirilecek. Gelen nakitle borçlar ödenecek

Trabzonspor Sportif, 7,5 milyar TL olan çıkarılmış sermayesini, 6,4 milyar TL azaltarak 1,1 milyar TL’ye düşürecek. Pay azaltımı sırasında eşitsizliğe yol açmayacak şekilde her bir pay sahibinin pay sayısının %85,33 oranında azaltılacağı belirtildi. Ardından sermaye %581,82 oranında nakden artırımla yeniden 7,5 milyar TL seviyesine çıkarılıyor. Sermaye azaltımı ve artırımı eş anlı gerçekleştiriliyor. Söz konusu süreç, bilanço açığının kapatılması amacıyla planlanıyor. Şirket gerçekleştireceği bedelli sermaye artırımı neticesinde elde edeceği tahmini net nakit girişinin 6.375.000.000 TL olmasını öngörüyor. Bu gelirin %55’ini Denizbank’a olan borçların ödenmesinde, %25’ini vergi borçlarında, %5’i de futbolcu ücretlerinin ödenmesinde kullanılacağı belirtildi.

GALATA WİND

İtalya'da iki GES projesi için anlaşmaya vardı. Devirler, şartlara bağlı olarak gerçekleşecek

Galata Wind, yurtdışındaki yenilenebilir enerji yatırımlarını yöneten %100 iştiraki Galata Wind Energy Global aracılığıyla, iki şirketin alımı için anlaşmaya vardı. İtalya’da bulunan Montescaglioso 1 S.r.l. (Palmori Projesi) ve Ferrandina 14 S.r.l. (Troia Projesi) şirketlerinin hisseleri, belirlenen koşullara ve kapanış şartlarına bağlı olarak alınacak. Projeler, şirketin 2025-2027 yıllarında planladığı 300 MW’lık uluslararası kapasite hedefinin bir parçası olarak görülüyor. Yenilenebilir enerji yatırımlarında uluslararası genişleme, şirketlere hem döviz bazlı gelir hem de pazar çeşitliliği sağlar. Özellikle Avrupa ülkelerinde sürdürülebilirlik politikaları ve yeşil dönüşüm çerçevesinde yenilenebilir enerji yatırımları güçlü teşviklerle destekleniyor.

BİM

File market için iştirak modeliyle kısmi bölünme sürecini başlattı. Ayrılma hakkı doğmayacak

BİM, %100 bağlı ortaklığı File Market’in iştirak modeliyle kısmi bölünmesine karar verdi. Bu doğrultuda, BİM’in bazı malvarlığı, işletme bütünlüğünü bozmayacak şekilde File Market’e devredilecek. Bölünme işleminin önemli nitelikte işlem sayılmadığı ve yatırımcılar için ayrılma hakkı doğurmadığı belirtildi. Kısmi bölünme, şirketlerin faaliyetlerini daha etkin yönetebilmesi, verimlilik sağlaması ve stratejik alanlara odaklanması amacıyla tercih edilen yapısal dönüşüm araçlarından biridir. İştirak modeliyle kısmi bölünme ise şirketin doğrudan bağlı ortaklıkları üzerinden yeni yapılanmalar kurmasını sağlıyor. Model, perakende gibi dinamik ve çok markalı operasyonların olduğu sektörlerde, marka bazlı yönetimi kolaylaştırırken şirket içi uzmanlaşmayı artırmakta.