Piyasalarda korku yüksek hisselerde ise kârlılık önde

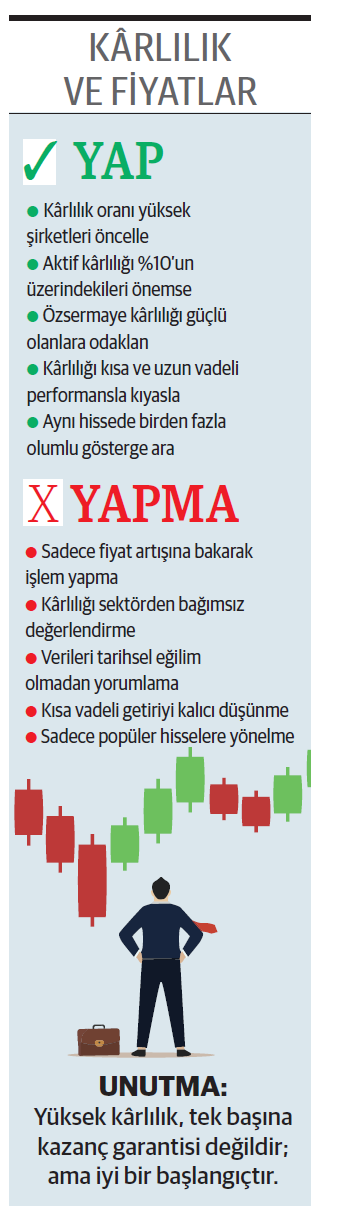

Kârlılığı yüksek şirketler yatırımcıların ilgisinde öne çıkıyor. Aktif ve özsermaye kârlılığı güçlü şirketlerde pozitif getiri dikkat çekiyor. Veriler, kârlılığın fiyat performansına etkisini ortaya koyuyor

Yatırımcılar şirket seçerken sadece hisse fiyatına değil, kâr üretme gücüne de odaklanıyor. Aktif kârlılığı %10 ve son 6 ayda %30’un üzerinde değer kazanan şirketler ile; özsermaye kârlılığı %15’i geçen ve son bir ayda pozitif getiri sunan hisseler, bu yaklaşımı teyit ediyor. Her iki tablo, hangi şirketlerin hem operasyonel hem de piyasa tarafında öne çıktığını gösteriyor.

Aktif kârlılığı yüksek ve son 6 ayda %30’un üzerinde değer kazanan şirketler arasında Graintürk Holding, Ral Yatırım, Limak Doğu Anadolu, Çelebi ve Oyak Çimento gibi farklı sektörlerden şirketler bulunuyor. Özsermaye kârlılığı %15’in üzerinde ve aylık getirisi pozitif olan şirketler arasında ise Çelebi, Türkiye Sigorta, Batı Çimento, Ford Otosan ve Şekerbank yer alıyor. İki tabloda ortak olarak yer alan az sayıda şirket bulunuyor.

Kârlılığı yüksek şirketlerde fiyat hareketlerinin daha istikrarlı olması, yatırımcı açısından olumlu bir sinyal olarak değerlendiriliyor. Özellikle özkaynaklarını verimli kullanan şirketlerde, dalgalanma dönemlerinde dahi yatırımcının güvenini koruyan bir yapı gözleniyor. Ancak bu durum her zaman yüksek getiriyle sonuçlanmasa da, riskin sınırlı kalmasına katkı sağlayabilir. Kârlılıkla desteklenen hisseler, belirsizlik dönemlerinde yatırımcıya yön gösteren bir zemin oluşturuyor.

ZEYNEP’E SOR

AKTİF DEVİR HIZI MI, ALACAK DEVİR HIZI MI?

Aktif devir hızı; genel verimlilik, faaliyet etkinliği, sektörel kıyaslama, temel gösterge. Kârlılığı göstermeme, detay vermeme, büyüklüğe duyarlılık.

Alacak devir hızı; nakit akışı, risk yönetimi, satış kalitesi, finansman ihtiyacını azaltma. Tahsilata odaklanma, dalgalanma, yüksek hız riski.

Beklenti gelir artışında yavaşlama olacağı yönünde. Büyüme ivmesi daha temkinli devam edecek

Mavi’nin 2025 yılına yönelik ne gibi hedefleri bulunuyor? Büyüme sürecek mi? / Ömür Yıldırım

Ömür, şirketlerin yatırımcıya sunduğu gelecek projeksiyonları, özellikle büyüme ve kârlılık beklentileri açısından önemlidir. Mavi, 2025 yılı beklentisini açıklayan firmalardan birisi. Bu yıl gelir büyümesini %35’in üzerinde hedeflerken enflasyon muhasebesine göre “düşük-orta tek haneli” seviyelerde öngörüyor. Veriler, gelir artışında yavaşlamaya işaret etse de büyüme ivmesini daha temkinli devam ettireceğini gösteriyor. Öte yandan mağaza yatırımları ve FAVÖK marjı hedefi, operasyonel verimlilik odağının süreceğini ortaya koyuyor. Şirketin net nakit pozisyonunu koruma kararlılığı da finansal gücü açısından olumlu bir sinyal.

Sektörün kârı yılın ilk iki ayında arttı. Her bankanın bundan olumlu etkilenmesi beklenmeli

Şekerbank’ın 2025 performansı sizce nasıl olur? Öngörüler ne yönde? / Musa Demirci

Musa, 2025 yılının ilk iki ayında bankacılık sektörünün net kârı %58 artarak 118,2 milyar TL’ye ulaştı. Genel iyileşme özellikle faiz marjlarını koruyabilen ve aktif kalitesini dengeleyen bankalar için olumlu bir zemin olarak değerlendirmeli. Bu bağlamda sektör geneline yayılan kârlılık artışı, Şekerbank gibi görece küçük ölçekli bankalar için de potansiyel yaratması beklenmeli. Öte yandan Şekerbank’ın 2024 faaliyet döneminde net faiz gelirindeki artışa rağmen faiz giderlerini daha hızlı büyütmesinden kaynaklı yıl sonu kârının azaldığı anlaşılıyor. Bankanın kârını artırması için faiz giderlerini azalttığını gözlemek önemli.

YATIRIM FONLARI

İş Portföy’ün IPJ Fonu, elektrikli araç temasıyla getiriyi hedefliyor

Elektrikli Araçlar Karma Fon (IPJ), elektrikli araç üretimi ve bu süreci destekleyen alanlarda faaliyet gösteren şirketlerin ortaklık payları ile özel sektör borçlanma araçlarına yönelerek tematik bir yatırım yaklaşımı sunuyor. Fonun portföyünde, %61,98 oranında yabancı hisse ve %25,61 oranında özel sektör tahvili bulunuyor. Toplam değeri 654,6 milyon TL seviyesinde ve %11,46 doluluk oranına sahip. IPJ, yalnızca pil ve araç üretimi değil, ayrıca madencilik, teknoloji üretimi gibi alanlara da yayılmış bir strateji izleyerek, küresel ölçekte çeşitlendirme arayışında. Teknolojik dönüşüm sürecine ayak uydurmak isteyen yatırımcılar için seçenek sunuyor. Tematik yatırımların doğası gereği dönemsel dalgalanmalar yaşayabiliyor. Son 1 yılda %7,43 yükselirken yılbaşından bu yana %6,63 geriledi.

TAHVİL

Allbatross Yatırım, %60,24 yıllık bileşik faizden bono ihraç etti

Allbatross Yatırım, 08.04.2025 günü finansman bonosu ihraç etti. Toplam tutarı 100.000.000 TL olan bononun, yıllık basit faizi %50 olurken, bileşik faizi de %60,24’e denk geliyor. Tek kupon ödemeli bono 90 gün vadeli olup ödeme tarihi 08.07.2025 olarak belirlendi. Kupona isabet eden faiz oranı da %12,33 olacak.

%50 YILLIK BASİT GETİRİ

9 Nisan tarihli Türk Lirası Gecelik Referans Faiz Oranı (TLREF) %46 seviyesinde bulunuyor. Allbatross Yatırım’ın çıkardığı bononun yıllık %50 basit faiz oranı, TLREF’in 4 puan üzerinde bulunuyor. Şirketin önermiş olduğu faiz oranı, piyasa koşullarıyla kıyaslandığında yatırımcıları için uygun bir seçenek olarak değerlendirilebilir. Bononun vade başlangıç tarihi 09.04.2025 olurken piyasada TRFABYT72516 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

KERVAN GIDA

Dolaylı iştiraki üzerinden ABD’de lojistik yatırımı için arsayı aldı. Proje 2026 yılında devrede

Kervan Gıda’nın dolaylı iştiraki Kervan Properties, ABD’de gerçekleştireceği depo yatırımıyla alakalı arsayı 8.250.000 dolara satın aldı. Yaklaşık 8.400 metrekare kapalı alana sahip olacak deponun toplam yatırım bedeli ise 18.100.000 doları aşmaması öngörülüyor. Yatırım, 25 yıl vadeli kredi ile finanse edilirken 2026’nın ilk çeyreğinde tamamlanıyor. Depolama altyapısı yatırımları, özellikle ihracatçı ve hızlı tüketim ürün odaklı şirketler için lojistik verimliliği ve maliyet avantajı sağlıyor. ABD gibi büyük ve rekabetçi bir pazarda yerel depo sahibi olmak, tedarik zincirinde hız ve esneklik kontrolü sağlaması açısından önemli. Kervan Gıda’nın yatırımı, ABD pazarındaki büyüme stratejisini destekleyen somut bir adım olarak öne çıkarken maliyetlerini düşürecek.

EFOR ÇAY

Bağlı ortaklığı Efor Gübre’nin halka arzı için SPK’ya gerekli başvuruyu yaptı. Süreç ilerliyor

Efor Çay, %100 bağlı ortaklığı Efor Gübre Madencilik’in halka arz sürecinde bir aşamayı daha geride bıraktı. Daha önce esas sözleşme tadiline ilişkin onay sürecini tamamlayan şirket, SPK’ya izahname onayı için resmi başvurusunu gerçekleştirdi. Başvuru, şirketin sermayesinin artırılması suretiyle ihraç edilecek payların Borsa İstanbul’da işlem görebilmesi amacıyla aşılması gereken bir diğer süreç. Bağlı iştiraklerin halka arz edilmesi, şirket açısından hem finansman sağlama hem de portföy değerini artırma açısından kayda değer bir yöntem. Gübre ve madencilik alanında faaliyet gösteren Efor Gübre’nin halka arzı, sektörel çeşitlilik içeren bir yatırım alternatifi sunarken, bu girişim aynı zamanda sermaye piyasalarına yeni bir şirket kazandırma hedefiyle de örtüşüyor.

BEYAZ FİLO

Yeni markaların bayilikleri için görüşmelere başladı. Anlaşırsa pazar payını büyütecek

Beyaz Filo, Chery’nin ana markasıyla birlikte Omoda ve Jaecoo markalarının bayiliklerini ürün gamına eklemek üzere görüşmelerde bulunacak. Şirket, faaliyet alanını genişletmek ve pazar payını artırmak istiyor. Son dönemde Çinli otomobil markaları, özellikle fiyat performans avantajı, elektrikli araç yatırımı ve geniş model seçenekleriyle pazarda belli bir büyüme ivmesi yakalamış görünüyor. Chery ve alt markaları Omoda ile Jaecoo, bu trendin en belirgin temsilcileri arasında yer alıyor. Genişleyen bayi ağı sayesinde tüketiciye erişimlerini artıran bu markalar, güçlü satış sonrası hizmetlerle müşteri bağlılığını da amaçlıyor. Beyaz Filo’nun bu hamlesi, şirketin çok markalı operasyon yapısını güçlendirerek daha geniş bir müşteri kitlesine ulaşmasını sağlamayı hedefliyor.