Kredi, faiz, yatırım

Geçen hafta Foley & Sidrauski’nin 1973’te faiz ve yatırım talebi arasında negatif bir ilişki olmadığını, firma davranışlarından faiz ve sermaye stoku arasında bir ilişki kurulabilse bile sermaye stokundaki artışla faiz arasındaki bağın zayıf olduğunu saptadığını yazmıştım. Bu çalışma neoklasik belirlenimli de olsa klasik bir görüşün uzantısı sayılmalı. Bazen Keynes'ten önce Keynesçiliğin özünü formüle eden iktisatçı olarak nitelendirilen Polonyalı Kalecki (i) yatırımların tasarruflardan bağımsız olduğunu (ii) yatırımların gecikmeli olarak yapıldığını öne sürmüştü. Buna göre yatırımlar (a) “normal” sermaye stokuyla cari sermaye stoku arasındaki farkın (b) cari gelirle “normal” gelir arasındaki farkın artan ve doğrusal olmayan bir fonksiyonu olarak formüle edilir. Yatırım, otonomdur ve tasarruflar yatırımlara uyum sağlar. “Gönüllü” tasarruflar yatırımları finanse etmeye yetmiyorsa ya "zorunlu" tasarruflar devreye sokulur ya da başka finansman-kredi olanakları kullanılır. Tasarruflar otomatik olarak yatırıma zaten dönüşüyor. Fakat yatırım kararları tasarruflara bakarak alınmıyor. Faizin buradaki rolü zayıftır.

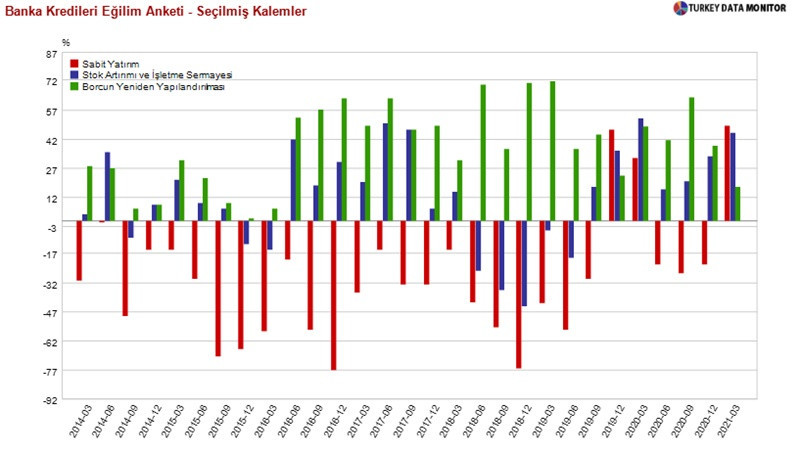

Örnek olarak banka kredileri eğilim anketinden kurumsal kredi talebini etkileyen faktörlerdeki değişime bakabiliriz. Son 25 çeyrekte sabit yatırım talebi sadece 3 çeyrek boyunca pozitif etki yaparken kurumsal kredi talebinin giderek borcun yeniden yapılandırmasına kaydığını görüyoruz. Geri kalan talep stok artışı ve işletme sermayesi talebi –ki öz kaynak az demek aslında- ve şirket birleşmeleri/yeniden yapılanmalar. Esasen bu görüşler (a) sabit sermaye yatırımlarının daha hassas ölçülmesine kapı açıyor –ne kadarı net yatırım? (b) faiz dönem boyunca dalgalandığı halde faizle yatırım talebi arasında açık bir ilişki göremiyoruz.

Bu saptamalar doğruysa bize Kalecki üzerinden iki farklı şey söylüyor: (1) Tasarrufları artırmak yatırımları artırmayabilir –hepsi otomatik olarak yatırılsa bile, bu sefer de diğer finansman imkânları kullanılmayacaktır çünkü (ilk, net, gerçek) yatırımlar dışsaldır. Tasarrufları artırmanın en önemli sonucu cari açığı azaltmak olabilir ki bu sonuç doğrudan doğruya “absorption approach” tarafından verilen bir sonuçtur. Cari açığı elastikiyet yaklaşımı veya zamanlar arası ikame yaklaşımı daha iyi açıklıyorsa bu sonucun şiddeti azalabilir. (2) Yatırım fonksiyonunun iki argümanında da doğrusal olmayan türde ve gecikmeli olması bize tasarruflardan bağımsız –ama finansman imkânlarına bağımlı- bir karmaşık dinamik verir. Parametre değerlerine çok hassas ve doğrusal olmayan bir modelde dengeler birden fazla olabilir, çatallaşabilir, kararlı bir yörüngede seyreden iş çevrimi aniden başka bir yörüngeye girebilir vb. Geçen hafta kurla ilgili olarak “denge kurun belirsiz” hale gelmesi meselesinden bahsetmiştim; bağlantılıdır.

Teknolojik içeriği düşük ve katma değeri az standart ürünleri fiyat rekabetiyle ihraç edebilen bir ekonomiden bahsediyoruz. Üstelik enerji ithalatı faturası yüksek, iç talebi teşviklerle canlandırılmaya müsait, nüfusu hala genç sayılabilecek –ama demografik penceresi kapanmakta olan- ve oldukça kalabalık küçük açık ekonomi tanımına uygun bir ekonomi söz konusu. Bu durumda ya ihracat desenini değiştirirsiniz ya da ithalat maliyetini düşürecek önlemlerle yola çıkar, ihracata sonra el atarsınız. Yani teknoloji, ürün gamı, pazar yapısı ve yönetim etkinliği değişmelidir. Böylece dış ticaret fazlası veren bir ülke olamazsınız belki –istenmeyebilir de çünkü iç pazar zaten büyük- ancak açığınızı kolayca yönetilecek boyuta daraltırsınız.