Konkordato kararlarının sosyal güvenlik uygulamalarına etkisi

Ekonomik durgunluk ve finansmana erişimde yaşanan sorunların işletmelerin sürdürülebilirliğini ciddi olarak etkilemeye başladığı görülmektedir.

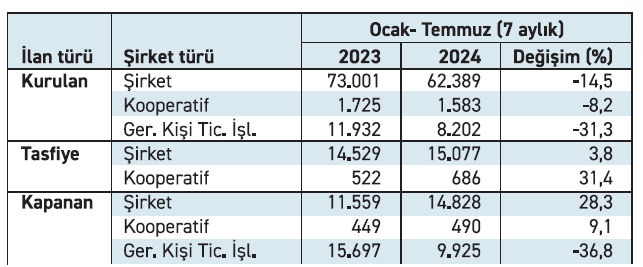

Türkiye Odalar ve Borsalar Birliği’nin, kurulan/kapanan şirket istatistiklerine göre 2024’ün ilk 7 ayında, 2023’ün ilk 7 ayına göre kurulan şirket sayısı %14,5, kurulan gerçek kişi ticari işletme sayısı %31,3, kurulan kooperatif sayısı %8,2 azalmıştır.

Yine, 2024’ün ilk 7 ayında, 2023’ün ilk 7 ayına göre kapanan şirket sayısı %28,3 kapanan kooperatif sayısı %9,1 artmış olup, kapanan gerçek kişi ticari işletme sayısında %36,8 azalış olmuştur.

Yine, kamuoyuna yansıyan bilgilere göre, 2024’ün ilk yedi ayında 2023’e göre konkordato sayısının yüzde 200 ‘e yakın arttığı, konkordato kararlarında inşaat, tekstil, mobilya, tıbbi ekipman ve medikal ürünler, otomotiv">otomotiv yan sanayinde faaliyet gösteren firmaların da aralarında bulunduğu metal ürün imalatı sektöründeki firmaların ön planı çıktığı anlaşılmaktadır.

Konkordato, vadesi gelmiş borçlarını ödeyemeyen veya ödeyememe tehlikesi bulunan borçluların, kanunda öngörülen şartlarla mahkemenin denetimi ve gözetimi altında, alacaklıları ile anlaşmak suretiyle borçlarını tasfiye etmesine veya işletmesinin mali durumunu düzletmesine imkân veren hukuki bir süreçtir.

Konkordatoda, borçlu ve alacaklılar arasında bir anlaşma sağlanarak, borçların yeniden yapılandırılması veya ödeme planının belirlenmesi amaçlanmaktadır.

2004 sayılı İcra ve İflas Kanunu’nun 285 inci maddesinde yer alan "Borçlarını, vadesi geldiği hâlde ödeyemeyen veya vadesinde ödeyememe tehlikesi altında bulunan herhangi bir borçlu, vade verilmek veya tenzilat yapılmak suretiyle borçlarını ödeyebilmek veya muhtemel bir iflâstan kurtulmak için konkordato talep edebilir." hükmü uyarınca borcun vadesinde ödenememesi veya ödenememe tehlikesinin bulunması, konkordatoya başvuru için yeterli görülmüştür.

Aynı kanunun "Kesin mühletin alacaklılar bakımından sonuçları" başlıklı 294 üncü maddesinde, mühlet içinde borçlu aleyhine 6183 sayılı Kanun’a göre yapılan takipler de dâhil olmak üzere hiçbir takip yapılamayacağı, evvelce başlamış takiplerin duracağı, ihtiyatî tedbir ve ihtiyatî haciz kararlarının uygulanmayacağı ve bir takip muamelesi ile kesilebilen zamanaşımı ve hak düşürücü sürelerin işlemeyeceği, 288 inci maddesinde ise geçici mühletin, kesin mühletin sonuçlarını doğuracağı hüküm altına alınmıştır.

Konkordatoda SGK icra takip işlemleri

Yukarıdaki hükümler uyarınca, konkordato talebine istinaden geçici veya kesin mühlet kararı verilmesinden sonra, mühlet kararı verilen borçlu ile sınırlı olmak üzere SGK tarafından ihtiyati haciz dâhil hiçbir icra takip işlemi yapılmamaktadır. Ancak, mühlet kararı verilmeden önce yapılmış olan hacizler ile diğer takipler kaldırılmamaktadır.

Mühlet bitiminde mahkemeden mühletin uzatılması kararının verilip verilmediği sorularak gelen cevaba göre işlem yapılmaktadır.

Yönetim kurulu üyeleri ve üst düzey yöneticilere yönelik icra takip işlemleri

Yargı kararlarında; 6183 sayılı Kanun’a göre yapılan takipler de dâhil olmak üzere hiçbir takip yapılamayacağı düzenlemesi uyarınca sigorta primlerinin tahsilinin imkânsız olduğu, bu tahsil imkânsızlığının ise yönetim kurulu üyesinin veya üst düzey yöneticinin kusurundan değil, doğrudan kanundan doğduğu, dolayısıyla yönetim kurulu üyesi veya üst düzey yönetici yönünden 5510 sayılı Kanun’un 88’inci maddesinde yer alan “haklı sebep” kavramı kapsamında kabul edilmesi gerektiği yönünde kararlar verildiğinden mühlet süresi içerisinde ödenmeyen prim alacaklarının takibinde 5510 sayılı Kanun’un yirminci fıkrası kapsamında tüzel kişilik üst düzey yönetici ve yetkililerine yönelik takip de yapılmamaktadır.

Ancak, mühlet kararı öncesi dönemlere ilişkin borçların takibinde tüzel kişi hakkında verilen mühlet kararı, tüzel kişinin üst düzey yönetici ve yetkilileri ile limited şirket olması hâlinde ayrıca ortakları hakkında takip yapılmasına engel teşkil etmediğinden, mühlet kararı öncesi dönemlere ilişkin borçların takibinde şirket müdürleri, yönetim kurulu üyeleri, kanuni temsilcileri, üst düzey yöneticileri ile limited şirketin ortakları hakkında icra takip işlemlerine devam edilmektedir.

Borçlarda indirim, gecikme zammı, borcun vadeye bağlanması durumu

6183 sayılı Kanun’un 101’inci maddesinde, amme idaresi tarafından iflas talebinde bulunulsa dahi

tasdik edilen konkordatonun amme alacakları için mecburi olmadığı hüküm altına alınmıştır.

Bu çerçevede, gerek borçlu tarafından konkordato talep edilmesi, gerekse SGK tarafından borçlunun iflasının istenilmesi durumunda geçici veya kesin mühlet kararı verilen borçlunun borçları hakkında herhangi bir indirim yapılması, gecikme zammı işlememesi veya borcun vadeye bağlanması gibi sonuçlar SGK alacakları açısından dikkate alınmamaktadır.

Konkordato kararının diğer SGK yükümlülüklerine etkisi

Konkordato kararları, borçlarını, vadesi geldiği hâlde ödeyemeyen veya vadesinde ödeyememe tehlikesi altında bulunan borçlulara, vade verilmek veya tenzilat yapılmak suretiyle borçlarını ödeyebilmek veya muhtemel bir iflâstan kurtulmak için yapılmış anlaşma olduğundan, konkordato ilan etmiş firmaların sosyal güvenlik mevzuatından kaynaklanan diğer yükümlülüklerine (sigortalı işe giriş, çıkış bildirimleri, aylık prim tahakkukları, iş kazası bildirimleri vd.) herhangi bir etkisi olmayıp, bu yükümlülüklerini yasal süresi içinde yerine getirmeye devam etmeleri gerekmektedir.