Enflasyon kıskacında Türkiye ekonomisi

Bayram Ali Eşiyok

Enflasyon; istikrar, kredi, yatırım kararları, kaynak tahsisi, gelir dağılımı ve borçlanma gibi bir dizi öge üzerinde olumsuz etkide bulunarak ekonomik gelişmeyi son derece olumsuz etkilemektedir. Türkiye 1999 ve 2001 krizlerini aşmak için IMF ve Dünya Bankası’nın telkinleri doğrultusunda bir dizi iktisadi reformu hayata geçirmiş, bu politikalar sonucunda 1990’larda yüzde 60’ların üzerinde bir platoya yerleşen enflasyon ve kamu açıkları 2002’den itibaren düşmeye başlamıştır.

Bu yıllarda dış kaynak girişlerinde yaşanan artışların da katkısıyla büyüme oranlarında da hızlı artışlar gerçekleşti. Kısaca, Türkiye 1990’ların yüksek enflasyon oranlarını 2002’den sonra (Derviş yasaları olarak da bilinen) uyguladığı politikalarla düşürmeyi başardı. Ancak bu dönemde de dahi Türkiye’deki yıllık ortalama enflasyon oranı Türkiye ile aynı kategoride yer alan “Gelişmekte Olan Büyük Ekonomiler”den (Arjantin hariç) daha yüksekti.

2021 Mart ayında Merkez Bankası Başkanı’nın değiştirilmesi ile birlikte 2021 yılının Eylül ayında gündeme gelen politika faizinin indirilmesine piyasalar TL’nin değerinde sert bir düşüşle karşılık verdi. Buna rağmen Merkez Bankası izleyen aylarda da politika faizini indirmeye devam etti. Kısaca, Türkiye ortada hiçbir iktisadi gerekçe olmamasına rağmen, politik tercihlerle şekillenen faiz indirilmesine dayalı kararlar sonucunda yeniden 1990’ların yüksek enflasyon ortamına döndü…

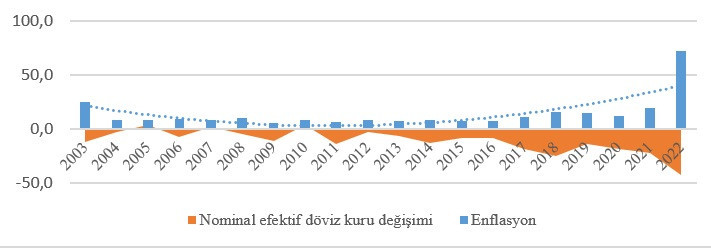

Döviz kuru ve enflasyon

Türkiye’de finansal istikrar ve enflasyon üzerinde etkide bulunan değişkenlerin başında döviz kuru gelmekte, döviz kuru enflasyon ve finansal istikrar üzerinde doğrudan ve dolaylı kanallarla etkide bulunmaktadır. Döviz kurundaki değişimin enflasyon üzerindeki etkisi döviz kurunun fiyatlara geçiş etkisi (pass through) olarak bilinmekte. Başka bir deyişle, Türkiye gibi ithalata bağımlılığının ve dolarizasyonun yüksek olduğu bir ekonomide döviz kurlarındaki artışlar maliyetler üzerinde baskı oluşturarak enflasyonu körüklemektedir.

Şekil 1 enflasyonun bir eğilim olarak ulusal paranın değer yitirdiği yıllarda yükseldiğini göstermekte. TL’nin değer kazandığı dönemlerde ise düştüğü (kabaca yoğun dış sermaye girişlerinin yaşandığı 2003-2013 döneminde döviz kurundaki aşınma yıllık ortalama yüzde 4,3 oranında gerçekleşmiş, enflasyon da sınırlı kalmıştır) izlenmektedir. Enflasyon Eylül 2021’deki politika faizinin düşürülmesi ile 2022’de zirve yapmış, beklentilerin aksine 2023 Ocak ayında da yüksek bir oranda gerçekleşmiştir. Mevcut politikalardan ısrar edilmesi halinde ise enflasyonun düşeceğine ilişkin kanıtlar da son derece zayıftır. Kısaca, küresel ölçekte faiz artışlarının yaşandığı bir konjonktürde, Merkez Bankası’nın politik telkinlerle ve iktisat kuramının önermeleri ile çelişmesine rağmen politika faizini düşürmesi, piyasa faizlerinde düşüşe neden olmadığı gibi, TL’nin değer yitirmesi sonucunda enflasyonda dramatik artışlara neden olmuştur.

Şekil 1: Döviz kuru değişimi ve enflasyon (2003-2022, yüzde)

Kaynak ve Notlar: BIS veri tabanından hareketle oluşturuldu. Nominal efektif döviz kurundaki aşınma TL’nin değer yitirmesi anlamına gelmektedir.

Enerji fiyatları ve enflasyon

Türkiye’de enflasyonun temel nedenlerinden birisi olarak, kontrol edilemeyen enerji başta olmak üzere emtia fiyatlarında meydana gelen artışlardan kaynaklandığı sıklıkla ileri sürülmekte. Kuşkusuz girdi tedarik zincirlerinde yaşanan sorunlar ve emtia fiyatlarındaki artışlar maliyetler üzerinde baskı oluşturur ancak enflasyonun temel belirleyicisi değildir.

Şekil 2 brent petrolünün ortalama varil fiyatı ile enflasyon oranlarını birlikte göstermekte. Buna göre, brent ham petrol ortalama fiyatının 111,6 dolar ile zirveye ulaştığı 2012’de enflasyon oranı sadece yüzde 8,9’dur. Oysa 2022’de brent ham petrolün varil fiyatı 2012’ye göre yüzde 9,6 düşmesine karşın enflasyon oranı 2012’ye göre 63,4 puan artarak yüzde 72,3’e fırlamıştır. Ham petrol varil fiyatının yıllık ortalama 107,8 dolar ile zirve yaptığı 2011-2014 yılları arasında ise enflasyon oranı yıllık ortalama yüzde 8 ile sınırlı kalmıştır. 2022’de petrolün varil fiyatının 100,9’a düşmesine karşın enflasyon oranının yüzde 72,3 gibi son derece yüksek bir oranda gerçeklemiş olması, günümüzde yaşanılan enflasyonun esas olarak iktisat kuramı ile ilişkisi olmayan (faiz neden enflasyon sonuçtur) bir yaklaşımdan ısrar edilmesinin yarattığı bir olgudur.

Şekil 2: Ham petrol fiyatları ve enflasyon (2004-2022)

Kaynak: TÜİK ve IEA.

Yapısal bir sorun: İthalata bağımlılık

İmalat sanayiinde dışa bağımlılığının yüksek olması ve bunu zaman içerisinde düşürecek politikalar yerine, ithalata bağımlılığı artıran politikalardan ısrar edilmesi enflasyon üzerinde baskı oluşturmaktadır. OECD’nin katma değer dış ticaretine ilişkin yayımladığı verilerden hareketle oluşturulan tabloya göre, Türkiye toplam ihracatında ithal girdi oranı 1995’de yüzde 8,8 iken, 2000’de yüzde 13,6’ya ve 2018’de yüzde 20,9’a yükselerek dramatik oranda artmıştır. İmalat sanayi ihracatında yurtdışı katma değerin payı ise toplam değere göre daha tempolu artmış, 1995’de yüzde 10,7 iken, 2018’de yüzde 26,5’e çıkmıştır. Ekonominin en üretken, en dinamik sektörü olan imalat sanayiinde ithal girdi bağımlılığının artması sonucunda 1995’de yüzde 89,3 olan ihracat içerisinde yurtiçi katma değerin payı 2018’de yüzde 73,5’e kadar gerilemiştir. İthalattın doludizgin artması sonucunda yurtiçinde imalat sanayi nihai talebinin yurtdışı katma değerle karşılanan miktarı 1995’e göre yüzde 325 artarak 2018’de 68 milyar dolara yükselmiştir.

İhracatın yurtiçi katma değerinde meydana gelen aşınmanın en temel nedenlerinden birisini üretimin ithal girdi içeriğinde meydana gelen artışlar oluşturmaktadır. Bu bulgular imalat sanayiinde gerek ara malı gerekse de nihai tüketim malları açısından ithalatın giderek yükseldiğini göstermekte, dışa bağımlılığın arttığını ortaya koymaktadır. Ekonomide yaşanan erken sanayisizleşme ve ithalata bağımlılıktaki artış imalat sanayiinde ve toplamda katma değer/üretim oranlarını da aşındırmıştır. 1995 ile 2018 yılları arasında imalat sanayiinde katma değer/üretim oranı yüzde 47,3’den yüzde 36,5’e gerilerken, toplamda ise yüzde 56,8’den yüzde 49,8’e düşmüştür. Bu gelişme imalat sanayiinin ulusal katma değer payının da düşmesine neden olmuştur.

Kaynak: OECD, Trade in Value Added (TiVA) Statistics veri tabanı kullanılarak oluşturuldu.

İthalata bağımlığı artıran ögeler

Üretimin ve ihracatın ithalata bağımlılığının artmasına neden olan üç temel ögeden söz edilebilir. Bunlar; bir TL’nin değerlendiği yıllarda rekabet gücünün düşmesi, Dahilde İşleme Rejimi uygulaması ve Gümrük Birliği Anlaşması sonucunda gündeme eğelen ithalatta Asyalaşmadır ( daha spesifik olarak ise ithalatta Çinleşmedir).

Gümrük Birliği sonrasında artan dış ticaret açıkları, AB ile yapılan ticaretten değil, AB dışındaki ülkelerden, özellikle de mamul mal ihracatçısı Asya ülkelerinden yapılan ticaretten kaynaklanmaktadır. Türkiye Gümrük Anlaşması gereği AB dışındaki üçüncü ülkelere karşı AB’nin ortak gümrük tarifesi yükümlülüğünü yerine getirmekte, bu yükümlülükten muaf olan ülkeler (Çin başta olmak üzere) Türkiye’ye karşı rekabet güçlerini yükselterek Türkiye’nin dış ticaret açıkları üzerinde baskı oluşturmaktadır.

Enflasyondan çıkış stratejisine ilişkin kimi öneriler

Birçok amprik çalışmada da gösterildiği üzere, Türkiye’de enflasyon üzerinde Merkez Bankası’nın politika faiz oranları değil, ithal girdi fiyatları nedeniyle döviz kurlarından kaynaklanan arz yönlü ögeler etkili olmaktadır. Merkez Bankası’nın 2019’un ortasından itibaren faizleri düşürmesine karşın enflasyon düşmemekte, ekonomik büyüme ise sınırlı kalmaktadır. Bu nedenle, enflasyonla mücadele sadece parasal önlemlerle değil, ekonomide gerçekleştirilecek yapısal dönüşümlerle yakından ilgilidir. Bu dönüşümün sağlanamaması halinde ekonominin faiz döviz kıskacında krizden krize savrulması ve yüksek enflasyon oranları kaçınılmazdır.

Resmi metinlerde tam “serbest dalgalı kur” vurgusuna rağmen, Türkiye’nin enflasyonu düşürmek için “yönetilen dalgalı kur” politikası (yarattığı büyük maliyetlere rağmen) uygulayarak TL’nin değer yitirmesini engellemeye çalıştığı görülmektedir. Ancak enflasyonun hızla arttığı koşullarda ve artan kırılganlıklar sonucunda kuru baskılamak bir noktadan sonra mümkün olmayabilir ve kurdaki hızlı yükseliş enflasyonu istenmeyen (hiper) noktalara taşıyabilir. Diğer taraftan enflasyonu düşürmek için baskı altında tutulan kur rekabet gücünü olumsuz etkilemekte, dış ticaret açıklarıyla cari açığın yükselmesene neden olmaktadır. Önceki yıllarda yüksek reel faiz kanalıyla uyarılan sıcak para, TL’nin değerlenmesine neden olup, artan ithalat kanalıyla cari açığa neden olurken, günümüzde bu politikanın yerini kurların yapay olarak baskılanması sonucunda artan ithalat ve yükselen cari açığa bırakmış gözükmektedir.

Negatif faiz oranları ile ekonomideki dolarizasyonu önlemek olanaklı değildir. KKM uygulaması ekonomideki dolarizasyonu önleyemediği gibi, bütçe üzerinde de baskı oluşturmaktadır. Bu bağlamda kısa vadede iktisat biliminin önermelerine dönerek reel faiz uygulamasına geçilerek ekonomideki dolarizasyon kısmen önlenebilir. Kısmen diyoruz zira dolarizasyon ekonomide birçok yapısal ögenin neden olduğu bir sonuçtur. Başka bir ifadeyle, mevcut faiz politikası irrasyonel olmakla birlikte, yaşanan sorunları sadece faiz değişkeni ile açıklamak da sorunu eksik tanımlamak, yapısal sorunları görmemek anlamına gelir.

Türkiye 1980’li yıllardan günümüze kadar uygulayageldiği günübirlik politikalar sonucunda üretimin yapısını dönüştürememiş, neyi ucuza üretiyorsa onun üretiminde ısrar etmiş, bunun sonucunda düşük ve orta teknoloji yoğunluklu sektörlere kitlenmiştir. Gelinen bu noktada Türkiye’nin planlı bir sanayileşme stratejisi olmaksızın, salt fiyat sinyallerine dayalı kaynak tahsisi ile üretimin yapısını Sanayi 4.0 (ve giderek Sanayi 5.0) çerçevesinde dönüştürerek gelişmiş ülkelere yakınsaması ve enflasyonda kalıcı iyileşmeler sağlaması olanaklı değildir.

Türkiye’nin enflasyonun orta ve uzun dönemde kalıcı olarak düşürmesi; ekonominin dışa bağımlılığının azaltılmasına, üretim yapısının dönüştürülmesine, kaynak tahsisinde piyasa yanında planlamayı kullanmasına, döviz üretme kapasitesinin yükseltilmesine ve bu yapısal dönüşümler sonucunda kırılganlıklarının azaltılmasına bağlı bulunmaktadır. Ekonomide gerçekleştirilecek dönüşümlere üst-yapıda (başta hukuk sistemi olmak üzere gelişkin bir demokrasinin hedeflenmesi) yapılacak reformlar eşlik etmelidir. Kısa dönemde ise reel faiz uygulamasına dönülerek liralaşma stratejisi desteklenmelidir.

Diğer taraftan sadece finansal ve fiyat istikrarı ile sınırlandırılmış, edilgen bir merkez bankası yerine, kalkınma politikaları doğrultusunda, reel ekonomiyle ilgili olarak da öncelikler üstlenen, yeni bir merkez bankası anlayışına geçilmelidir. Bu bağlamda Merkez Bankası’nın bağımsızlığı sadece banka başkanının ve para kurulu üyelerinin her türlü politik telkin ve dayatmalardan uzak olması ile sınırlandırılmalıdır. Kaldı ki hiçbir zaman merkez bankaları mutlak anlamda bağımsız değildir. Merkez bankalarının neoliberal düzenleme rejimi altında giderek artan krizleri ve kurlardaki aşırı oynaklıkları önlemek için uyguladıkları politikalar çeşitli grupların lehine/aleyhine sonuçlar üretmektedir. Örneğin, 2019-2020’de Merkez Bankası’nın kurlardaki artışı engellemek için “arka kapı” satışları ile gerçekleştirdiği 126 milyar doları düşük fiyatlarla alan rantiyeler bu politikadan büyük karlar elde etmiş, izleyen yıllarda da da Merkez Bankası’nın piyasaya müdahalesi arka kapı satışları devam etmiştir. Yine Merkez Bankası’nın politika faizlerini düşürmesi de yarattığı etkiler açısından nötr değildir. Merkez Bankası’nın bankaları görece düşük faiz oranlarıyla fonlaması sonucunda banka karlarının önemli ölçüde yükseldiği bilinmektedir.

Son olarak, Mayıs 2023 seçim süreci politika para politikasının etkinliğini azaltıcı ögeler içermektedir. Buna bir de Kahramanmaraş odaklı depremin yarattığı harcama artışları ve arzda yaşanacak olası kısıtlar eklendiğinde enflasyon üzerinde baskı oluşturabilecektir. Başka bir ifadeyle, enflasyonun önümüzdeki aylardaki seyrini sadece TL’deki olası değişmeler belirlemeyecek, bununla birlikte seçim takviminin neden olduğu kamu harcamalarındaki genişleme ve arz yönündeki kısıtlar da etkili olacaktır.