Dış borcun ihracat gelirine oranı düşük ama yükselme eğiliminde

Merkez bankası dün kısa vadeli dış borç istatistiklerini açıkladı. Temmuzda, kalan vadeye göre (bir yıl içinde ödenmesi gereken) toplam dış borç stokunda düşüş, özel kesimin dış borç stokunda ise artış var. Bir aylık hareketleri bir tarafa bırakıp genel eğilime bakmakta yarar var. Öyle yapayım.

Dış borcun toplam mal ve hizmet ihracat gelirine oranı (kısaca dış borç oranı) önemli bir risk göstergesi. Bu oran arttıkça risk primi doğrusal olmayan bir biçimde yükseliyor. Farklı bir ifadeyle, düşük dış borç oranına karşı gelen risk primi hem düşük oluyor hem de orandaki sınırlı artışlar risk primine fazla yansımıyor. Oysa başlangıçta dış borç oranı yüksekse, oranda sınırlı bir artış bile risk primini belirgin biçimde yükseltebiliyor. Kendi parası cinsinden borçlanamayan ülkelerde öyle eşik bir dış borç oranı var ki, dış borç oranı buna yaklaştıkça borçlanma faizleri katlanılamaz boyutlara ulaşıyor ve eşik değere gelince de zaten kimse o ülkeye yeni borç vermek istemiyor.

Arjantin’in dış borç oranının 2004-2023 ortalaması 2,61. Öyle dönemler var ki bu oran 4’ü aşmış. Zaten arkasından Arjantin ‘ödeyemiyorum’ deyip iflas bayrağını çekmiş. Mesela 2001 sonunda iflas var, Mayıs 2020’de de var. İlkinde borç oranı 4,1, ikincisinde ise 3,6. İlişki bu kadar mekanik değil elbette ama sonuçta yüksek dış borç oranı başa bela.

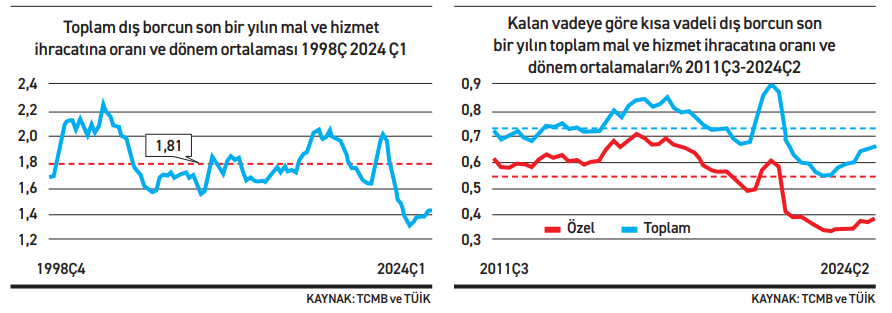

Türkiye’nin dış borç oranı daha ‘masum’ düzeylerde. Son veri 2024’ün ilk çeyreği için var. 1998’in son çeyreği ile 2024’ün ilk çeyreği arasındaki dönemde bu oranın ortalaması 1,81. Buna karşılık, son yıllarda bu oran daha düşük düzeylerde seyrediyor; mesela 2024’ün ilk çeyreğinde 1,42 düzeyinde. İlk grafik bu oranın 1998-2024 dönemindeki hareketlerini gösteriyor. Yatay kesikli çizgi ise dönem ortalamasını temsil ediyor.

Yazının başında sözünü ettiğim veri ise daha güncel. Bir yıl içinde yerine getirmemiz gereken dış borç yükümlülüklerimizin toplam mal ve hizmet ihracat gelirlerimize oranı da son birkaç yıldır dönem ortalamasının altında seyrediyor. İkinci grafikte hem toplam kısa vadeli dış borç oranımız hem de özel kesimin kısa vadeli dış borç oranının hareketleri gösteriliyor. İlgili veri 2011’in üçüncü çeyreğinden itibaren mevcut. Dolayısıyla ikinci grafik 2011Ç3-2024Ç2 dönemini kapsıyor. Yatay kesikli çizgiler yine dönem ortalamalarını temsil ediyorlar.

Dolayısıyla, hem toplam hem kısa vadeli hem de özel kesimin kısa vadeli dış borç oranları açısından bakıldığında olumlu bir tablo karşımıza çıkıyor. Burada dikkat edilmesi gereken nokta, son dönemde bu oranda gözlenen yukarıya doğru eğilim. Büyük ölçüde TL cinsi kredilerin maliyetinin yüksek olması ile ilgili. Kurdaki gidişat dikkate alındığında çok daha ucuz olan döviz cinsi borçlanma maliyeti döviz yükümlülüklerini yükseltiyor. Tetikte olmakta ve gerekirse bu oranın yükselmesini sınırlayıcı makro ihtiyati önlemler almakta yarar var.