Amok Koşusu sona erdi

Stagflasyon alarmının en şiddetli çalındığı günlerde cari koşulların 1970’lerden çok daha farklı olduğunu ve benzer bir stagflasyon beklemediğimi bu sütunda paylaşmıştım. Gerçekten de stagflasyon beklentilerinin abartılı olduğu ve o senaryoya yönelik alınan piyasa pozisyonlarının da beklenen getiriyi sağlayamadığını gördük. Ancak bir dinamik stagflasyon korkularının azalmasında çok büyük rol oynadı: Petrol.

Rusya’nın Ukrayna'ya saldırması ile beraber yükselen petrol fiyatlarına yönelik beklentiler çok daha yüksek seviyelere işaret ediyordu ve bunun gerçekleşmesi durumunda gerçekten de enflasyonun kontrol altına alınması çok zor olacaktı. Ancak en kötü senaryo gerçekleşmedi ve petrol fiyatları ambargolara rağmen yön değiştirdi. Bunun nasıl olduğuna dair ilginç bir anekdot paylaşmak isterim. Son açıklanan veride Çin’in Malezya’dan petrol ithalatı Malezya’nın petrol üretiminden daha fazlaydı. Elbette bu tebdili kıyafet dolaşan Rus petrolü. Sadece Çin değil Hindistan gibi bir diğer önemli ve petrol kaynaklı cari açık sorunu olan ekonomi de Rus petrolünü daha ucuz seviyede almakta bir sorun görmedi. Ancak WTI 130 dolardan 80 dolara gerilerken arz talep dengesizliğinin devam ettiğine şahit olduk. Öyle ki normal zamanlarda aktif vadeli petrol kontratında fiyat ilerleyen vadelere göre daha düşük seviyelerde seyrederken tüm satış baskısına rağmen aktif vadeli kontrat en pahalı petrol kontratı olma özelliğini sürdürdü. Bu anlaşılabilir bir durum. Zira Rus petrol üretiminde görülen düşüş ve ulaşımına olan zorluğa ek olarak OPEC de üretim kısıntısına giderek arzı azalttı.

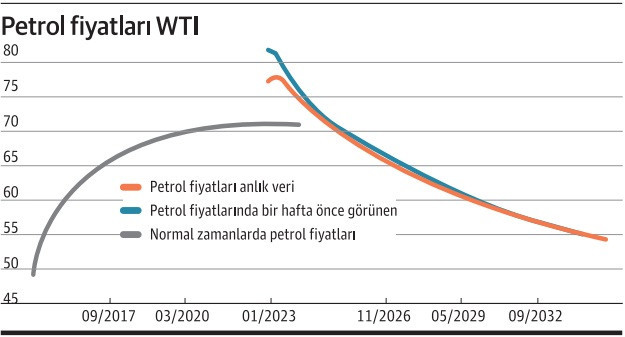

Ancak geride bıraktığımız hafta önemli bir değişiklik yaşandı. Olan biteni daha kolay anlamanız için grafiğe bakmanız yeterli olacaktır. Her iki çizgi de vadeli petrol fiyatlarını temsil ediyor. Üstte kalan çizgi bir hafta önce görülen durum. Hemen altındaki çizgi ise bu yazı yazıldığı sırada var olan durum. Dikkat ederseniz ön vadelerde durum değişmiş. En altta gördüğünüz ise normal bir zamanda petrol fiyatlarının oluşturduğu eğri. Taşıma ve saklama maliyeti gibi unsurlar söz konusu olduğunda kısa vade daha düşük uzun vadeli kontratlar ise daha yüksek fiyatlardan geçiyor.

5 Aralık yani Rus petrollerine tavan uygulaması ve OPEC toplantısı kısa vadede belirsizlik yaratan ve fiyatları yukarı itebilecek gelişmeler. Ancak fiyatların gerileme trendi içinde devam edeceğini düşünüyorum. Çin’in Covid önlemlerini kaldırması gibi yukarı yönlü risklere ek olarak barışın tesis edilmesi de olumlu anlamda bir risk diyebiliriz. Öte yandan gözden kaçan bir nokta daha düşük petrol, daha doğrusu benzin fiyatları harcanabilir gelirin artması demek. Enflasyonla mücadele eden Fed’in hane halkı bütçesinde ani bir rahatlamayı nasıl karışlayacağı da bence bir sorun işareti.